12/14-12/18: 米経済対策への楽観とワクチン接種の進展が感染拡大懸念を圧殺、FOMCでの政策スタンス変更無しでリスク資産はサンタラリー商状も、米経済対策妥結なく週末の株式は軟調

曜日別の主な材料は、

- 12/14(月): 米国でファイザー製ワクチンの接種開始

- 12/15(火): 米追加経済対策の協議進展期待

- 12/16(水): 米11月小売売上高が低調、FOMCで資産買入プログラムに変更無し

- 12/17(木): 米新規失業保険申請件数は悪化、モデルナ製ワクチンの緊急使用承認見込み

- 12/18(金): 米追加経済対策と英EU自由貿易協定に不透明感台頭

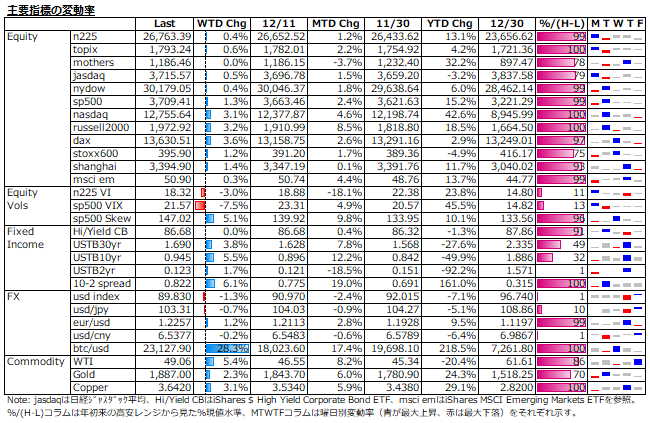

感染拡大懸念や下振れ経済指標への強い耐性を示した週であった。米経済対策への期待が強固なリスクオンの流れを形成し、米ドル及び米国債は売られ、資金は株式、コモディティへシフトした。インフレヘッジの買いで金も高く、ビットコインは最も顕著な上げを見せた。但し、週末は期待の後退を受けて、株式のみは弱きに流れた。VIXの低下持続もこうした資金シフトに一定の寄与か。しかし、市場参加者が限られる中で米株主要指数の最高値更新が続き、Skew上昇からも相応の急落リスクは念頭に置くべきか。

株式: 市場参加者が減少する中で、米株の相対的強さが目立った。主要指数すべて最高値を更新する場面があったが、週間ではnasdaqとrussell2000の上昇率が高く、感染拡大懸念と追加経済対策期待を両取りの展開。日本株は、円高進行が足枷となり、一進一退。マザーズは、IPO祭りが好調なスタートを見せたが、主力バイオ銘柄の悪材料を受けて指数はやや不安定化な動き。

株価指数ボラティリティ: sp500、n225共に低下。sp500は、20を割れそうで割れず、Skewが150近い水準なのはやや不気味。下図の通り、n225 VI算出開始の2011年以降、日本株のボラは米国株のそれに比べて一貫して高かった訳だが、今年はコロナを機にトレンドが反転した。米大統領選を控えた10月の動きは兎も角、直接的には米国のコロナ感染深刻度の高さが米国株のボラ水準の相対的上昇に影響したと思われる。

また、下々図に示した通り、「世界皆低金利状態」に伴い金利差が縮小し、ドル円のボラ(20営業日の日次変動率を年率換算)が低下傾向にあることが日本株のボラの相対的低下に寄与したと考える。米ドルは今やリスクオフ通貨であり、今後の日本株の変動は、リスクオフ(オン)の場合、株安(高)はドル高(安)である程度ヘッジ的に緩和されると見込まれる。コロナ後はどうなるか不明だが、世界的な金融緩和が続く間は、ボラもsp500>n225状態が続くと見込まれる。これまでの高ボラな「景気敏感、低ITウェイト」日本株の位置付けから冠言葉が消えることで、日本株市場がどう変質していくか注目される。

1月限n225オプションは、ATMを中心に90-110レンジでIV低下が見られ、skewの変動少なく、相場の膠着感が反映された印象。建玉残では、Put/Callレシオに大きな変動はなかったものの、220Putを中心にdownsideのヘッジ・ニーズがやや強い。

債券: 米国債は一貫してリスクオンを織り込む展開。FOMCでは一部で期待された長期債購入拡大はなく、イールド上昇容認が再確認されたことで長期債ロングのポジション解消売りも出た模様。イールドカーブはスティープ化したが、インフレ期待値も大幅に上昇しており、実質金利は-1%まで低下した。

FX: リスクオンを受け、米ドル指数は下落し90割れ。急騰劇を演じたのがビットコイン。機関投資家の参入とかインフレヘッジの買いとか言われているが、最大の要因は、Pornhubが決済対応を仮想通貨に限定せざるを得なくなったこと。リビドー全開の艶っぽい動きもエロ需要の大きさの裏返しと見れば納得。

コモディティ: 原油と銅は、コロナ後の経済正常化期待強く、リスクオンの流れから強含みの展開となった。金は、インフレ期待値の上昇による実質金利の低下を受けて、こちらも堅調。

来週のn225想定: 米追加経済対策は現地18日に可決されたつなぎ予算の2日間延長で週明けまでに目処がつけば、市場の楽観は維持されると見る。クリスマス休暇入りで市場エネルギーは低下が見込まれる。下値不安は少ないが、膠着感の高まりも考慮して、n225の想定レンジは、26,500~27,000とする。

雑感: 今年のキーワードは、"resilience"。日本語訳では「耐性」が最もしっくりか。コロナ禍を受けた社会の大きな変容を踏まえ、人々は"new normal"への「耐性」を、企業は"disruption"への「耐性」が求められることに。SDGsなどの環境重視の社会規範が一層強化される流れも加速。こうした流れは、金融市場における選好対象に大きな影響を及ぼし、今年は、高い「耐性」を持つクオリティ銘柄やサステナビリティ銘柄が高パフォーマンスを示した。無論、目先はコロナ後の回復を見据えたシクリカル系銘柄も選好されるのであろうが、「耐性」「サステナビリティ」は中長期な物色の柱であり続けることも間違いないと考える。

2020/12/23 加筆

本内容にある見積、予測、予想に関する情報が正しいとは限りません。また、本内容は特定の銘柄、取引を推奨するものではありません。取引に当たっては、ご自身のご判断でお願いします。売買で被られた損失に対し、著者は何らの責任も持ちません。