3/8-3/12: 先週の逆金融相場色は後退、米長期金利の上昇への警戒続くも、株式市場はバリュー株選好から業績相場本格化が鮮明に、来週の日米金融政策イベントへの警戒感は限定的

曜日別の主な材料は、

- 3/8(月):

- 3/9(火): 米3年国債入札

- 3/10(水): 米10年国債入札、米2月コアCPI

- 3/11(木): ECB理事会、米30年国債入札、米新規失業保険申請件数

- 3/12(金): 米2月PPI

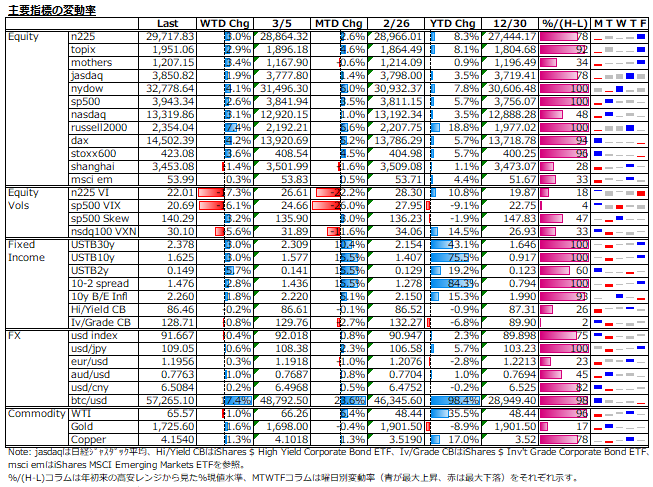

債券売りは継続も、株式は金利上昇への耐性を見せ強含み、株価指数ボラは急低下した。また、米ドルの基調高は途切れておらず、ビットコインへの投機熱も衰えを見せていない。インフレ期待上昇で強含んでいた原油や銅は上げ一服、裏返しで金は下げ一服。

株式: 長期金利上昇への警戒は市場に一様ではなく、バリュー株選好は着実に進展し、米株ではnasdaq以外の3指数が連日の新高値更新となる中、中小型バリューのウェイトが高いrussell2000指数の上昇率の高さが目立った。日本株は万遍無く上がる中、上海株は金利上昇圧力強く、調整モード継続。

株価指数ボラ: 米2月コアCPIの落ち着きや無難に消化した国債入札を受けて、日米共にVIXとSkewは低下。n225のIV-HVスプレッドはマイナス圏へ沈んだ。4月限のn225オプションは、Put&Call共にOTMのIVは大きく低下してカーブがフラット化。目先は指数の変動率、急落リスク共に低いと見ている。来週の日米金融政策イベントは上下に波乱なしと達観しているような印象。

債券: 無難な米国債入札結果とECBの資産買入強化により週半ばまでは米長期債利回りも落ち着いた動きであったが、週末にかけては強めの経済指標や3月末に期限を迎える補完的レバレッジの要件緩和の継続に対する警戒を受けて北方向の動きが強まった。イールドカーブは再びスティープ化し、実質金利も-0.6%台前半まで上昇を見せた。社債は、債券版バリュー株のハイイールド債が景気回復期待が強く滲む形で投資適格債に比べ堅調な動き。

FX: 米長期債利回り連動の米ドル指数は、無難に消化された米国債入札、2月コアCPIの落ち着き、ECBによるPEPP買入加速等から週間ではやや軟化の一方、ユーロや豪ドル等の資源国通貨はやや反発。ビットコインは、リスクテイク志向継続で堅調な動き。

コモディティ: 金は、米長期金利の落ち着きを受けて値ごろ感からの散発的な買いも見られたが、実質金利の先高観は強く、戻りは限定的。原油及び銅は、景気回復期待を支えに強含む場面もあったが、高値警戒感も根強く若干の下落。

来週以降の株式相場想定: 金利上昇の主役は景気回復を見越した「インフレ期待の上昇」から、FRBの金融政策の正常化を意識した経済にとって有害な「実質金利の上昇」に移りつつある。米実質金利の急上昇に対する見方は、2020年春以降積み上がった過剰貯蓄とバイデン政権による1.9兆ドルコロナ対策で、コロナ収束に合わせたペントアップ需要が噴き出し、潜在GDPを上回る需要が一気に顕在化して景気過熱からFRBも早晩利上げを迫られる見る警戒派と失業率は依然として完全雇用には程遠く、金融政策の正常化は時期尚早であり、業績相場の本格化はこれからと見る楽観派に分かれるが、週末の金融市場の動きを見ていると、楽観派が優勢か。

日銀の金融政策点検については、黒田総裁が長期金利の変動幅拡大を明確に否定したり、ETFの買付規模「6兆円削除」観測など事前の意図的とも思える情報リークで地ならしがされている。また、足元の長期金利の急上昇に対するFOMCの静観姿勢の維持も相当刷り込まれており、株価指数ボラが急低下を見せているのは、来週の日米金融政策イベントを出尽くし系イベント扱いしている証左とも言える。以上から、n225の想定レンジは上方向にやや広めの29,200~30,500と見る。

個人的には、米10年国債利回りが40bps上の2%水準に達しても、nasdaq指数への悪影響はやや大きく見積もる必要があるにせよ、sp500指数についてはPERを10%程度押し下げるものの、20%以上の増益率が見込まれる中(リフィニティブ集計で2021年sp500増益率は23.9%の見込み)、指数も10%程度の上昇は見込めると考える。尤も、名目長期金利水準は名目GDP成長率に収斂するとの前提に立てば、名目GDP成長率-名目長期金利のスプレッドが2019年までの10年間の平均で10年債利回り+2%水準なのに対し、現状は2021年コンセンサス予想GDP成長率7.6%-足元の米10年国債利回り1.6%=6.0%となりかなり高く、名目長期金利は上がって然るべきと言える。

本内容にある過去データ及び将来の見積、予測、予想に関する情報が正しいとは限りません。また、本内容は特定の銘柄、取引を推奨するものではありません。取引に当たっては、ご自身のご判断でお願いします。売買で被られた損失に対し、著者は何らの責任も持ちません。