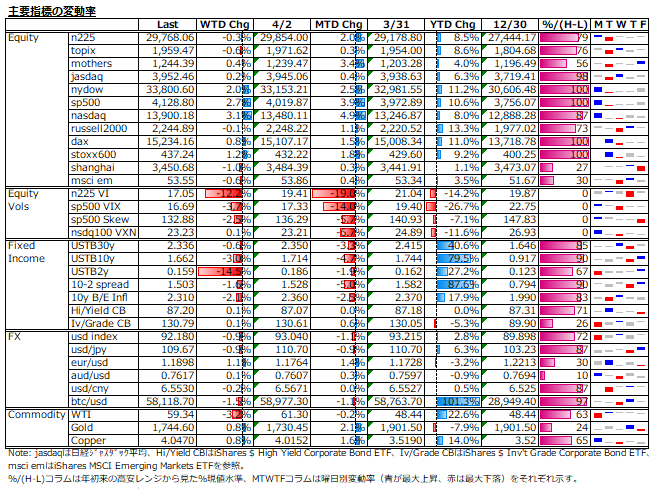

4/5-4/9: 強い物価指標と弱い雇用指標の組み合わせでFRBのレトリック(インフレは一時的で雇用回復まで緩和継続)に対する市場シンパが増え、リスク資産全般に好影響

曜日別の主な材料は、

- 4/5(月): 3月米ISM非製造業景気指数 - highest ever

- 4/6(火): IMF世界経済成長率予想 - revised upward from 5.5% to 6%

- 4/7(水): FOMC議事録 - dovish

- 4/8(木): 米新規失業保険申請件数 - worse、FRBパウエル議長発言

- 4/9(金): 3月米PPI - higher than expected

想定以上に強い経済指標の発表を受けても、米長期金利への上昇圧力はかからず、寧ろ低下する展開。こうした流れが素直に好感されたのが、株式、債券及び原油を除くコモディティ。株価指数ボラも楽観の深掘りでコロナ以前の水準まで一気に低下。一方で、米ドルは、長期金利低下と利食いのコンボ売りで反落。

株式: 米株は、nydowとsp500が新高値更新する一方で、russell2000は弱く、大型株優位の展開。バイデン給付金は株式投資に回っておらず、meme銘柄を含む小型株の流動性が悪化した影響との観測も聞かれる。日本株は、n225が29,500~30,000のレンジでの居心地の良さが感じられた。また、米株同様に新興市場の流動性の低下が見られ、小型株は劣勢であった。

株価指数ボラ: sp500はVIXとskewが共に年初来最低水準まで低下、n225 VIも昨年2月下旬の指数急落直前の17まで低下。目先は変動率もテールリスクも低いレンジ相場を見込んでいるが、右肩上がりのterm structureに変化はなく、米中緊張や米税制改革の行方(米インフラ投資法案は、9月までに財政調整措置による民主党単独での可決が可能とは言え、党派論争から法人税率28%への引き上げが困難となれば、財政肥大化リスク再燃で長期金利に上昇圧力がかかる恐れもあり、7月末で期限を迎える債務上限の問題とも絡んでくる)次第では、夏場にかけてボラの上昇が見込まれる。

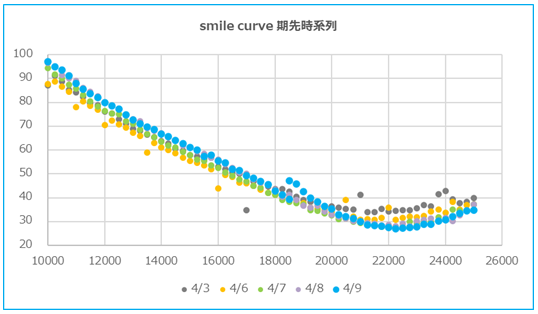

n225オプション5月限も、下図にある通り、週を通じてIVが低下し、ATM近辺では15割れも確認される。下々図は1年前の5月限のIV smile curveだが、現在は当時の半分の水準。ここまで下がると、Put売りも心境としてはやりにくくなる。一定のプレミアムを確保しようとすれば、よりATM寄りを売らざるを得ず、そうするとデルタ/ガンマ管理への目配りも必要になり、ある程度のベガヘッジもしておきたくなるのが人情。

債券: 米10年債利回りは5bps程低下、BEIも5bps程の低下となっており、実質金利水準に変化なし。先週発表の米インフラ投資は増税カバーで供給懸念が後退、今週のFOMC議事録ではハト派的内容が再確認され、加えて米10年債で1.75%水準は利回り妙味ありで需要期待も拡大とか。

FX: 米長期金利の低下を受け、米ドル1弱。ビットコインは高値保合いながら、暗号資産全体の時価総額はイーサリアムの寄与もあり、5日には2兆ドル突破とか。今年は、GameStopを含むmeme銘柄の活況、仮想通貨の続騰、NFTの台頭、SPACの興隆、ESG/サステナブル投資を錦の御旗にしたEV関連、英グリーンシルや米アルケゴスが突き付けた見えにくい過剰レバレッジ等、「シャドーバンキング」や「投機の歪み」ネタが頻出しており、金融緩和長期化で勢いを増したこうした高リスク資産への資金流入が、金利上昇で逆流し、システミックリスクへの懸念を引き起こす可能性への警戒が必要。

コモディティ: 金は、米長期金利の低下及び米ドル安を好感して反発。金以外の貴金属、小麦やコーンの穀物系も強い経済指標を受けて堅調な動き。原油は、需給見通しは強弱対立も、週初のイラン増産観測が重しとなり反落。

来週のn225想定: ボラティリティ低下が示唆するように、目先はレンジ相場が見込まれる。コロナ禍での指数急上昇を牽引した信用及び裁定の売り残のsqueeze余地は大幅に縮小しており、需給面からの上値追いは期待できない。従って、3万円台定着には、これから本格化する今年度決算発表で+30%前後と目されるコンセンサス予想増益率を上回ることができるかどうか次第。主なカタリストは、13日の3月米CPI、15日の3月米小売売上高、16日の日米首脳会談に、米国債入札(3、10、30年債)も控える。

本内容にある過去データ及び将来の見積、予測、予想に関する情報が正しいとは限りません。また、本内容は特定の銘柄、取引を推奨するものではありません。取引に当たっては、ご自身のご判断でお願いします。売買で被られた損失に対し、著者は何らの責任も持ちません。