3/29-4/2: 米インフラ投資計画発表を境に様子見から楽観へ、アルケゴス問題からの動揺は沈静化、米インフラ投資は法人増税カバーで財政肥大化懸念後退、加えて半導体生産支援やAI開発投資も盛り込まれグロース回帰も

曜日別の主な材料は、

- 3/29(月): アルケゴスの巨額デフォルト問題深刻視

- 3/30(火):

- 3/31(水): バイデン大統領がインフラ投資計画発表

- 4/1(木): 3月米ISM製造業景気指数、米新規失業保険申請件数、OPECプラス

- 4/2(金): Good Friday、3月米雇用統計

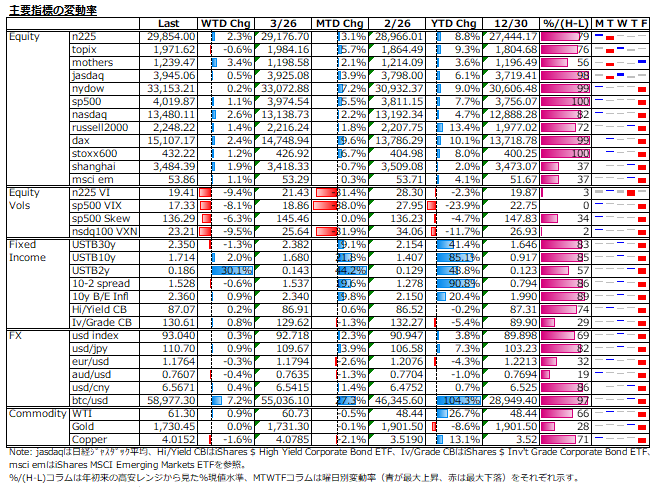

高値波乱の要素は米インフラ投資計画発表を機に徐々に解消へ向かう流れに沿った展開。楽観拡大で株式及びコモディティは概ねedge upする中、株価指数ボラは一層の低下し、債券利回りは落ち着き、米ドルは1強状態に。

株式: アルケゴス問題への警戒と米インフラ投資計画発表を控えた様子見が週前半は軟調も、前者はそれ程深刻視されず、後者はグロース系の支援材料となり、長期金利が落ち着いた動きを示す中、sp500は4,000大台を突破した。アルケゴス問題からの金融株軟調もあり、バリューからグロースへの回帰が進み、nasdaqやn225が堅調。欧州及びアジア株も週間では小高く終えた。

アルケゴス問題は、相変わらず懲りない金融機関の過剰与信の問題。ミニLTCM危機とも言われるが、当時はアジア通貨危機やロシア危機といった金融危機下であり、現在とは状況が違うため直接的な比較はできない。100億ドルの自己資金持った開示規制のないファミリーオフィスとの旨いビジネスに群がった金融機関。そして、それらを競わせてOTCエクイティスワップでレバレッジ膨らませたアルケゴス。どっちもどっち。某極左民主党議員が業界の規制強化へ向けて手ぐすねを引いている。

それにしても、1銘柄当たりのポジションが巨大過ぎた。関係金融機関で対応協議が持たれたとされるが、強制決済するにしても、顧客ベースの大きなGSやMSだからいち早く逃げられたのか?そして、CSや野村は逃げ遅れた?1日で30%近く下落するような銘柄だと値洗いは日々ではなく1時間毎にしないとまともなリスク管理にならない。無論、それなりに厳しいMargin RequirementがCSA上で規定されていたとは思うが、損失が発生していないとされるGSと比べて、CSや野村は他社との競争上緩めにしてたと考えられなくもない。

株価指数ボラ: 市場の楽観一層高まり、HVの低下が急ピッチで進み、IVはsp500が17台前半、n225も20割れまで低下した。n225オプションの1か月物IVは、1か月間と比べると、70%Putが50%台前半から40%台前半へ、80%Putが40%台前半から30%台半ばへ、90%Putが30%台前半から20%台半ばへ大きく低下している。Putの売り方にとっては、目先のvega急上昇に備えたヘッジをすべきか悩ましくなってきた。

債券: 米経済指標の発表は総じて米景気の強さを裏付ける内容であったが、米国債イールドは、利回り妙味が加わった四半期末のリバランスフローやインフラ投資計画発表後の財政肥大化懸念の後退から長期ゾーンが物色される展開。30年債は中立金利の2.5%トライも失速で30-2 spreadは63bpsまで低下する一方、2年債イールドは早期の利上げ期待を織り込む形で週間では4bps程上昇となった。

FX: 相対的な経済成長見通しから米ドル1強状態。アルケゴス問題が燻るリスクオフの中でもしっかりな展開が続き、特に対円での強さが目立った。ビットコインは、振幅が落ち着き、高値圏での堅調は維持。

コモディティ: 原油は、スエズ運河通航再開やOPECプラスを控えた様子見から週前半は弱含んだ。その後は、OPECプラスでの緩やかなペースでの減産緩和決定もあったが、米インフラ投資への期待が勝り、戻り歩調から週間では小幅高。金も、週前半は米ドル高や米長期金利の強含みから軟調であったが、その後は米長期金利の落ち着きを受けて戻し、週間では変わらず。

来週以降の株式相場想定: 目先は、新年度入りのアノマリー期待もあり、低水準のボラティリティのもとで底堅く推移すると見込まれる。今後、ボラティリティ上昇をもたらすカタリストは、米インフラ投資が議会を通るのかどうかと、4月中旬以降本格化する1-3月期決算発表。いずれも、高い期待値が寄せられているため、ネガティブな展開になると反動も大きくなる。

本内容にある過去データ及び将来の見積、予測、予想に関する情報が正しいとは限りません。また、本内容は特定の銘柄、取引を推奨するものではありません。取引に当たっては、ご自身のご判断でお願いします。売買で被られた損失に対し、著者は何らの責任も持ちません。