3/1-3/5: 米長期債利回り上昇を巡り、市場は金利上昇を試すも、当局は静観崩さずで、原油と米ドル以外は売られる展開

曜日別の主な材料は、

- 3/1(月): 米2月ISM製造業景気指数(+)ve

- 3/2(火):

- 3/3(水): 米2月ISM非製造業景気指数(-)ve

- 3/4(木): OPEC閣僚級会合、FRBパウエル議長講演

- 3/5(金): 米2月雇用統計(+)ve

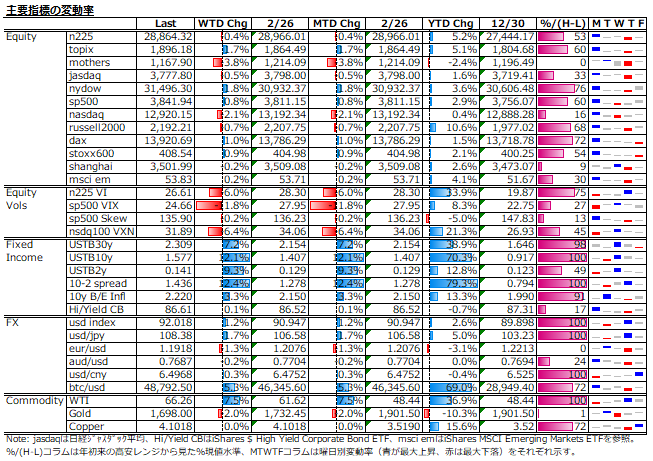

米国債売られ、金も実質金利上昇で弱い、株式は急ピッチの金利上昇を嫌気し、グロース株が重しとなり軟調、株式の動揺の割には株価指数ボラは大きな警戒感を示していない。一方、米ドル高く、原油も需給要因から堅調、銅は上げ一服。

インフレ期待が高止まりする中、実質金利は依然マイナス圏とは言え、大幅に上昇。景気回復期待を織り込む自然な動きと見る当局に対し、テーパリングどころか利上げ期待まで試す「テーパー・タントラム」状態にある金融市場。景気回復の初期段階でありがちな行き過ぎた反応かもしれないが、株式の動揺はそれなりに大きい。

株式: 日米共に、米長期金利上昇を嫌気したグロース株売りで、米nasdaqやn225及びマザーズは弱い。反面、バリュー株ウェイトの高い指数は下げも限定的。米金利上昇に伴う動揺はグロース周辺だけで、コロナ後想定のシクリカル系物色は続いている。今週も「週前半上げ/後半下げ」のアノマリーは健在。n225は下げトレンドながら週後半は長い下ひげを引いており、週末には、日銀ETF買いの実弾と黒田総裁が金融政策点検の中で注目されている長期金利変動幅の拡大容認を明確に否定したことを受けての急戻しを演じており、こなれた感じは出てきている。

株価指数ボラ: 日米共に、株価動揺でHVは上昇も、IVは30越えることなく落ち着いた動きで、結果的にIV-HVスプレッドは縮小、skewもそれ程変わらず、急落リスクを想定している感はない。225オプション4月限のIV smile curveはダウンサイドがややフラット化の一方で、アップサイドはスティープ化しており、株価調整後の戻りを想定した動きとも見ることもできる。

債券: 米長期金利は、週半ばから上を試しに行き、4日の講演でパウエル議長が直近の金利上昇に静観スタンスを維持したことで、一気に動意付いた。昨年8月以降の10年国債利回りの上昇は、10月迄のインフレ期待主導の緩やかな上昇から、2月以降は実質金利主導の急ピッチの上昇に明らかに転じている。2月以降直近までの米10年国債利回りは約50bps上昇、内BEIが10bpsで、実質金利の急上昇は40bps。市場は、景気回復期待を織り込むというよりは、その先の景気過熱から利上げ期待を織り込む動きを示しているように思える。

FX: 米ドル指数は、米長期金利の上昇に歩調を合わせての独歩高。他方、資源国通貨は上げ一服、円やスイスフランは蚊帳の外に。ビットコインは、目立ったカタリストもなく小動き。

コモディティ: 原油は、OPECの減産規模据え置きで週後半に上げが加速した。銅は、先週までの急ピッチの上げに対する反動で一服商状。金は、実質金利上昇及び米ドル高が嫌気され、1,700ドル割れの年初来安値水準。

今後の見通し: コロナ後の"pent-up demand"は景気過熱を想定させ、高値警戒感が台頭する中での金利急上昇(金利水準ではない)で株式市場が癇癪を起したのは自然な成り行き。しかし、米長期金利の上昇は景気回復期待を織り込む結果である限り悪いものではなく、金利上昇ペースが落ち着けば、来期のEPS成長が牽引する業績相場の本番はこれからと考える。

米nasdaqが高値を付けた2/12以降、米10年債利回りは37bps上昇し、グロース株ウェイトの高いnasdaq指数は8.3%下落した。下落率をPER要因とEPS要因に分解すると、前者が約10%低下し、後者が約2%上昇であった。配当割引モデル(ここではEPS一定を想定)によれば、割引率37bps上昇はPER8%下落と見合いである点を考慮すると、PER10%低下というのはややオーバーシュート気味に見える。

とは言え、ブラックアウト期間入りで当局者のコメントは得られなくなるため、次回FOMCに至るまで、市場が更なる金利上昇を試しに行くのか、それとも"no news is good news"と見て金利が落ち着くのか?前者のケースで米10年債利回りが2%水準へ上昇するなら、EPS不変想定で米nasdaqは更に8%の下押しが見込まれる。いずれにせよ神経質な展開が続くことは考えられる。一方、日銀の政策決定会合については、上述の通り、金融政策点検に関する不透明感が後退したため、こちらはポジティブ。

FRBの責務は「物価の安定と雇用の最大化」であるが、当面を見渡せば、物価関連の前年比指標はベース効果で高く出やすくなるため、こうした指標発表には過敏な反応が出る恐れは残る。一方、雇用については、直近の失業率は6.2%であり、コロナ直前に3%台半ばであった時と比べてもまだ高い。市場はテーパリングやその先の利上げまで視野に入れているのかもしれないが、金利先物市場を見ても、年内の利上げの織り込みはなされていないため、しかるべきタイミングで金利上昇のモメンタムも低下すると思うのだが、、、

本内容にある過去データ及び将来の見積、予測、予想に関する情報が正しいとは限りません。また、本内容は特定の銘柄、取引を推奨するものではありません。取引に当たっては、ご自身のご判断でお願いします。売買で被られた損失に対し、著者は何らの責任も持ちません。