2/15-2/19: リフレトレードが支配的な一週間 - 米1.9兆ドルコロナ経済対策の早期成立期待が高まる中、インフレリスクとコロナ後に見込まれる繰延需要を先走って織り込む動き

曜日別の主な材料は、

- 2/15(月): 米休場 - Presidents' Day

- 2/16(火): ニューヨーク州製造業業況指数(+)ve

- 2/17(水): 米1月小売売上高(+)ve、FOMC議事要旨

- 2/18(木): 米新規失業保険申請件数(-)ve

- 2/19(金):

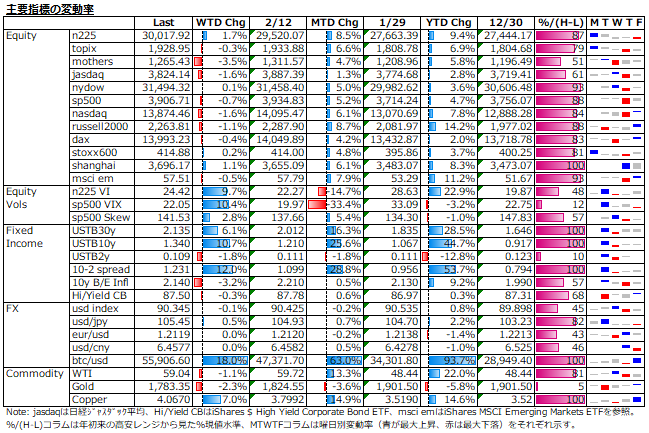

リスク資産では、暗号資産が投機色満点の一強で、銅中心に強含みのコモディティが続いた。一方、株式は大型グロース中心に弱含み、神経質な展開からボラも上がり気味。米国債利回りは淡々と上げ、米ドルは小じっかり、裏返しで金は弱い。

株式: 米株は、決算シーズンも終わってカタリストを欠く中、経済指標の発表に関心が向かったが、インフレリスクとテクニカル的な高値警戒感の台頭する環境下では、発表内容の良し悪しにかかわらず、市場はネガティブ反応しやすかった。週前半はリフレトレードから、グロース株とバリュー株の綱引きが見られたが、後半はインフレリスクが重しとなり、週末こそリバウンドを見せたものの、週間では全般に失速した。

日本株は、n225が月曜からいきなりの3万越えと驚異的な強さを見せたが、その後は米株に追随弱含みとなった。今年はこの週後半にかけてのスタミナ切れパターンが多い。今年もまだ7週間しか経過してないが、下図の曜日別平均リターンを見れば一目瞭然。

ユニクロが10万越えでn225に占める構成比は13%近くまで跳ね上がり、一人で指数を支えた。実体経済と株式市場の乖離の象徴的存在ユニクロ - 「服は安いのに、株価は高い」。topixは、前場の0.5%超下げを見ても日銀砲援護なく尻すぼみ。新興株も概ね弱かったが、バリュー選好の流れからjasdaqの下げは限定的。

株価指数ボラ: 日米共に神経質な相場展開を受けて、ボラはやや上昇。米VIX先物の投機筋ポジションはShort増加とLong横ばいの傾向は不変、skewも高原状態ながら大きな動きは見られず、本格調整の気配は感じられない。n225オプション3月限は、指数の3万越えを受けて、upsideの行使価格は4万まで新設された(下図参照)。90/110skewは若干のpickupを見せ、建玉残では5000枚弱増えた31000コールが目立った。

債券: リフレトレード進展から、米国債利回りは10年債が1.3%を突破し、2年債とのスプレッドも120bps越えし、ベアスティープニングが進んだ。一方で、10年BEIはやや沈静化の動きを見せ、実質金利は依然としてマイナス圏に変わりはないが、-0.8%水準までジワリ上昇。30年物TIPS利回りは昨年6月以来のプラス圏回復となった。

FX: 米ドル、ユーロ、円は小動き。コモディティ価格の上昇モメンタムから豪ドル等の資源国通貨が堅調。ビットコインは、連日の高値更新で時価総額1兆ドル突破し、天上天下唯我独尊状態。

コモディティ: リフレトレードの影響は銅価格で顕著。半導体等の一部加工部材の供給ボトルネックが素材関連でも意識され、銅先物は4ドル越え。原油は、米テキサス州寒波を受けて一時60ドル越えも、利食い売りに押されて週間ベースでは小反落。一方、金は実質金利の上昇と米ドルの堅調な動きから弱く蚊帳の外。

来週のn225想定: 来週末26日には米コロナ経済対策が成立するとの期待が出ているが、成立後は材料出尽くしとなる可能性もある。一番のポイントは米長期金利の動向で、上昇ペースが落ち着かないようだと、今週同様に高値警戒感から経済指標の発表をきっかけに調整色が強まる可能性には留意すべき。FRBはインフレ圧力は短期的なものと見ているようだが、市場のセンチメントは先走りでネガティブに過剰反応しやすい状態にあると見る。また、26日は週末と月末が重なるが、昨年9月以降の月末(最終営業日)リターンは以下の通りある程度まとまった下げに見舞われているのも気になる。

2020年9月: -1.50%、10月: -1.52%、11月: -0.79%、12月: -0.45%、2021年1月: -1.89%

従って、downsideを大きめに見て、29,200~30,500を想定する。

現在の株式は割高なのか?: 業績相場では典型的な動きだが、EPSと金利が並行して上昇を見せている。金利上昇は、債券への投資妙味を高め、益利回りで見た株式の相対的な投資妙味を低下させる。無論、金利上昇でPERが低下(益利回りは上昇)しても、EPSの上昇が大きければ、株価は上昇を続けると考えられる。

下図は、2018年以降の米国債10年債利回りをSP500益利回りで除したイールドレシオの推移である。イールドレシオの上昇は、債券の投資妙味が上がることを意味する。直近のイールドレシオは0.3である。

最も最近では、2018年秋にかけてイールドレシオが0.6近くまで上昇したタイミングで、株価がその後20%近い調整となった事例が見られる。尤も、当時はFRBが量的引き締めと利上げに邁進中で、10年債利回りは3%水準に迫る一方で、株式市場は米中貿易戦争激化でセンチメントが悪化する中、12月にパウエル氏が利上げ強行したことで株価はとどめを刺された。後に、株式市場に屈し、量的引き締めの減速及び停止示唆を行う「パウエルの屈辱」となったのだが。

2018年当時に比べれば、現在の金利水準は低いため、金利上昇はグロース株への大きな調整圧力として働くことは間違いない。確かに、足下のPER23倍は絶対的に低いとは言えないが、金利見合いで見ればそうでもない。バリュエーションの割高感と高値更新が続く中でのテクニカル的な過熱感とは厳密に区別すべきと考える。テクニカルな意味合いでの短期的な調整はあっても、金利上昇とPER低下がゆるやかに進展し、EPS上昇が続くならば、トレンドとしての業績相場も息切れしないと考える。

因みに、n225の年初来予想PERの高値は1/14の26.33、EPSが約1,090円で指数が28,700円。2/19時点では、それぞれ22.39、1,341円、30,000円。PERが15%低下し、EPSが23%上昇し、指数は約5%高。同期間のsp500は、PERが6%低下し、EPSが10%上昇し、指数は約3%高。直近では、n225の業績回復モメンタムの方が大きい。

本内容にある過去データ及び将来の見積、予測、予想に関する情報が正しいとは限りません。また、本内容は特定の銘柄、取引を推奨するものではありません。取引に当たっては、ご自身のご判断でお願いします。売買で被られた損失に対し、著者は何らの責任も持ちません。