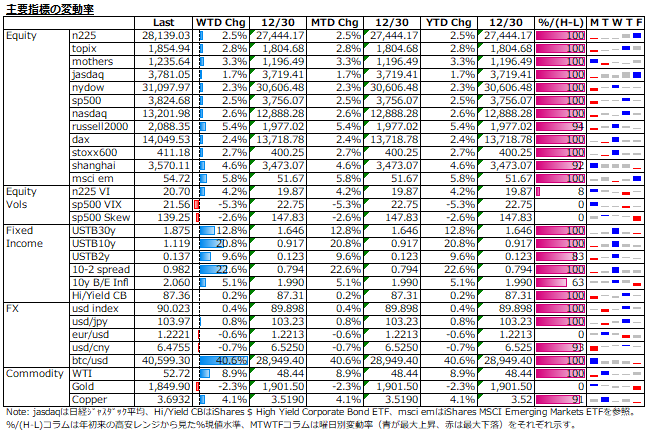

1/4-1/8: コロナ感染拡大加速と米ジョージア州上院選決選投票への懸念から週初はリスクオフも、政治イベント通過後は全面的なリスクオンに転換。選挙を巡る不透明感は解消も、結果に対する株式の反応には昨年11月の大統領選挙の時と同様に困惑を覚えるが、、、

曜日別の主な材料は、

- 1/4(月): 日本1都3県に緊急事態宣言見通し

- 1/5(火): 米ジョージア州上院選決選投票、人民元の対ドル基準値切り上げ、OPECが大幅減産縮小の見送り

- 1/6(水): トランプ大統領支持者が米連邦議会の議事堂内に乱入

- 1/7(木): 米民主党の「トリプルブルー」確定

- 1/8(金): 米12月雇用統計は悪化も財政刺激策の拡大期待に昇華される

米民主党の「トリプルブルー」見込みを起点に財政刺激策の拡大期待が高まり、債券では素直なバイデントレードの深掘りでイールドが急上昇、それを受けて米ドルも気付けばリスクオン通貨に転じ、原油は需給要因で買われた。一方で、株式は「トリプルブルー」を警戒していたはずなのに上昇するという違和感の残る展開に。

株式: 週初急落も、理想買い再燃で強い。米株は主要3指数が連日で最高値を更新。昨年11月の米大統領選前と同様に、今回も米ジョージア州の上院選決選投票について民主党の「トリプルブルー」を警戒する見方が優勢だったはず。また、米大統領選後の株高は、議会のねじれ継続見通しに裏打ちされており、そうした前提が崩れたにもかかわらず上げ反応を示すことと言い、週末の弱めの雇用統計に対しても財政刺激策の拡大期待をもって反応することと言い、機を見るに敏ないいとこ取りの金融相場真っ盛り。相対的には、ラッセル2000や新興国株式の伸びが目立ち、リスク志向の高まりががうかがえる。また、コロナ感染拡大が収まらない中、グロース株もそれなりに堅調で、バリュー株が主役の座を奪うには至らず。日本株は、緊急事態宣言見通しから出足躓くも、金融株や素材株主導の上げに先物オプション筋のショート踏み上げのフローもあり、週末の大幅高で欧米市場にキャッチアップ。

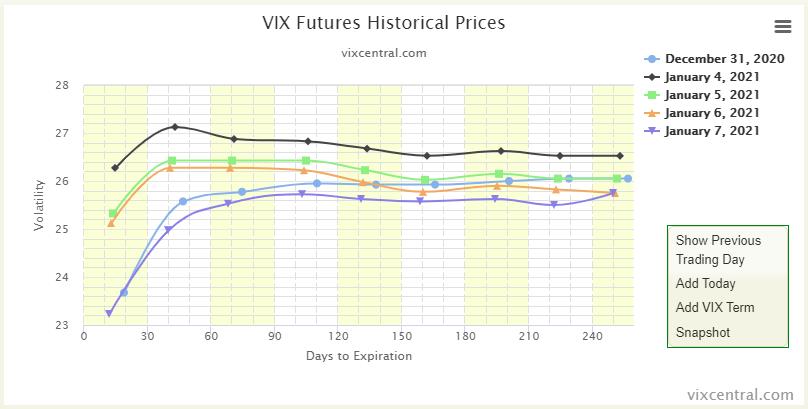

株価指数ボラ: 「大山鳴動して鼠一匹」パターンは、昨年11月の米大統領選時と同じ。sp500指数の動きが限定的な中、IV-HVのスプレッドは米ジョージア州の上院選決選投票直前の1/4に昨年11月以来の高水準まで上昇したが、イベント通過後は往って来いに(下図参照)。

VIX先物の期間構造からも、1/4に期近物が急上昇して、カーブはフラット化したが、週末には昨年末水準に収斂していることが確認できる(下図参照)。ボラ的な見地からは、政治イベントは、通過前の変動要因になっても、通過後のそれにはなりにくいと言える。それ故に、短期間のvega shortは有効と考える。

Source: vixcentral.com

債券: 米国債イールドは、素直に順バイデントレード進行となり、長期ゾーンを中心に上に向かって猪突猛進、FRBのテーパリング観測まで加わり、10年債イールドはあっさりと昨年3月以来の1%越え。イールドカーブのスティープが加速し、10-2 spreadは100bps目前まで上昇。インフレ期待も2%越えの水準へ至るも、イールドの上げ幅が大きく、10年物で見た実質金利は15bps程上昇。

FX: 米ドル指数は、週半ばまでは、人民元の対ドル基準値切り上げもあり軟調な展開であったが、長期債イールドの1%越えで、3年来の安値水準から反転。輪転機フル稼働の需給悪に対する思惑よりもイールド妙味復活の運用期待が上回っての動きか。リスクオフ通貨からリスクオン通貨に戻った印象。ビットコインの上昇モメンタムは凄まじく、イナゴタワー がどこまで高くなることか。

コモディティ: 原油は、OPECの大幅減産縮小の見送りやサウジの自主減産を受けて急伸。銅も中国経済の堅調さを背景に強含んだ。一方、金は米ドルの反転上昇や実質金利の上げを背景に週末は大幅安に。

来週のn225想定: 「上がるから買う、買うから上がる」的な流れはいつまで続くのか?理屈で言えば、「ベア派が消え、市場全体がブル派になり、新規筋の買いが見込めなくなる時まで」だが、それにはもう少し間がありそうであり、金融相場下で割高感云々言っても仕方がなく、上値追いは続くと見るべきか。高値更新が続く中で、安易なショートは手控えられ、堅調維持ならショートスクイーズも巻き込んで更に急伸もあり得る。来週は、バイデン氏が更なる財政刺激策を策定予定であり、市場の楽観は維持されそうである。Globex先物が28,300円越えで帰ってきていることも勘案して、レンジは28,000~29,000とする。

しかし、バイデン新大統領のハネムーン期間中は市場の好意的解釈が続くであろうが、中期的な懸念は残る。

- 米中関係に対するスタンス: 2018年から2年近くにわたって対中関税戦争を展開したトランプ氏のように扇動的言動で無駄にボラを高めるようなことはしないだろうというのが市場コンセンサスだが、足元の中国通信大手3社の上場廃止を巡るNYSEの混乱も含めてどう対応するのか、

- 財政・金融政策の舵取り: 輪転機フル稼働のFRBの総資産は目一杯膨らんでおり、これ以上の増加モメンタムは期待できない以上、株式と債券の間での資金の奪い合いは激しくなると考えられる(下図参照)。後は、民主党お得意の財政政策となるが、過度な財政刺激策は金利上昇モメンタムを高める。既に、米国債イールドは1%を越えて上昇を続けており、債券の運用妙味の復活、すなわち、債券から株式への資金シフトの一翼を担ってきた「株式の債券化」の逆流もある。金利の急上昇を受けて、債券市場では早くもFRBのテーパリング観測が出るなどきな臭い動きもある。金利上昇以上の業績改善モメンタムがあって初めて株高も正当化されるが、パンデミック終息が見通せない中で、健全な業績相場へ移行できないまま、金利上昇だけが進行するリスクにも目配りが必要になる。

本内容にある過去データ及び将来の見積、予測、予想に関する情報が正しいとは限りません。また、本内容は特定の銘柄、取引を推奨するものではありません。取引に当たっては、ご自身のご判断でお願いします。売買で被られた損失に対し、著者は何らの責任も持ちません。