3/15-3/19: The eventful week - FOMCは金利見通しに関する当局と市場の乖離を際立たせる結果に、SLR規制緩和終了や日銀ETF購入のTopix型限定も当面の市場撹乱要因に、口喧嘩のうちは米中関係悪化は懸案とはならず

曜日別の主な材料は、

- 3/15(月):

- 3/16(火): 米2月小売売上高

- 3/17(水): FOMCパウエル議長記者会見

- 3/18(木): 米新規失業保険申請件数、米中外交トップ会談(~19日)

- 3/19(金): 日銀政策決定会合黒田総裁記者会見

FOMCの結果を受けた反応は、当初の株買い/債券売り(短期債は買い)から、結局は株売り(シクリカルバリューは買い)/債券売りに。米長期金利の急上昇で新興国は利上げ対応が相次いだ。長期金利とインフレ期待の強張りが、米ドルと金をそれぞれ後押しも、原油は反落。株価指数ボラは、依然低位にあるが中期的にはやや警戒感も。

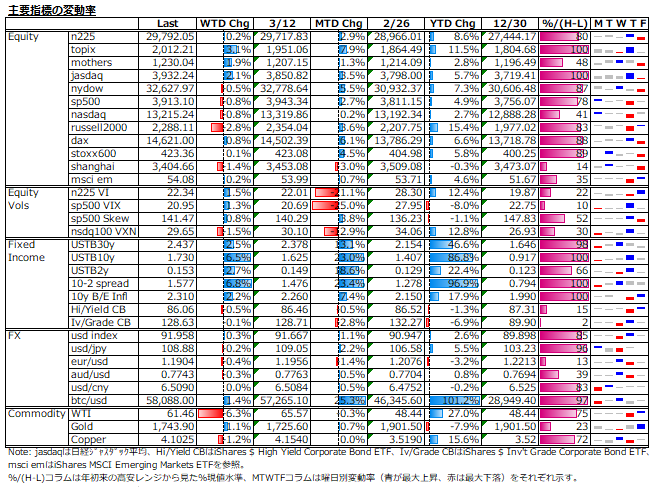

株式: FOMC結果とSLR規制緩和終了決定を受けて、米株は全般に軟調。一方、日本株はtopixが強く、1991年5月以来となる大台2,000を回復し、NTレシオは急低下。東証1部の新高値銘柄数が日々200越えとなるなど中小型株の強さが目立った。中国株は、金融当局の流動性絞りと米中論争が嫌気され、戻りのきっかけ掴めないまま。

株価指数ボラ: 日米金融政策イベント通過を受けてか、日米共にHV程にIVには動意は見られず、依然低位にあり、市場は目先の指数変動率は低いと見ている。しかし、sp500のskewは相変わらず高原状態で、テールリスクへの警戒を解いてはいない印象。ボラのterm structureを見ても、3か月先までの% contangoは大きく、不確実性は残る。sp500 VIX先物の投機筋ポジションは、ネットショート残の減少が進んでおり、こちらも警戒モードを反映した動きか。

米長期金利見通しに対する見方が当局と市場で大きく乖離していることが最大の懸念材料。今後の物価関連指標がベース効果で高めに出ることが見込まれる中での長期金利の動向と今期の業績成長モメンタムの力学バランスに乱れが生じる可能性を念頭に置いたボラ形成状況と言える。

債券: FOMCでの経済見通しの引き上げと2023年末までの利上げなし確認で、当局の見解に納得していない市場は、長期債売りの初一念を貫く姿勢。米短期債利回りは軟化の一方で、長期債利回りは一段高の展開となり、イールドカーブのスティープ化が進んだ。年初から、10年物BEIは30bps上昇、10年国債利回りは80bps上昇、結果的に実質金利は50bps上げで明らかな利上げ期待の織り込みとなっている。米長期金利の上昇の流れから、ブラジル、トルコ、ロシア等の新興国も利上げを迫られる展開。

FX: 先週のECBの積極的緩和姿勢や弱めの米2月小売売上高を受けてやや弱含んでいた米ドルはFOMCを境に強含みに転じたことで、ユーロ、円、豪ドル等はやや軟化した。ビットコインは強保合いが続いた。

コモディティ: 金は、インフレヘッジの買いやFOMCでの金利引き上げ観測の後退から戻り歩調を辿った。穀物系もしっかりの展開の一方、原油はガソリン在庫増や欧州でのコロナ感染再拡大を嫌気する形で売られた。

今後の株式想定: 米長期金利の動き次第。重要な金融政策イベントを通過し、現状は景気過熱懸念が景気回復期待をやや上回る印象であり、決算シーズン本格化までは神経質な展開を見込む。早めに業績回復モメンタムが確認できずに米長期金利の上昇ピッチが衰えないようだと厳しい。実質金利は依然マイナスとは言え、イールドスプレッドは2.7%台まで縮小し、大幅な株価調整を招いた2018年秋の水準に近付きつつある。緩やかな金利上昇、即ち、緩やかなPER低下をEPS拡大が上回れば、業績相場の流れは途絶えないと考えるが。Fedの舵取りは難しい。根強いインフレ懸念もありECBが行ったような緩和拡充は一層の金利上昇を促すであろうし、逆に引締めとなれば株価は死んでしまう。

3/19付日経スクランブルで言及された通り、米長期金利が急上昇し始めた2月以降、n225はnydowよりもnasdaqとの相関を強めている。コロナ後を見据えて今後も米長期金利がもみ合いながらも上昇トレンドを辿るであろうことや日銀のETF購入がtopix型に限定されたインパクトがまだ暫くは心理的な重しとなるため、n225及びマザーズは上値が重く且つ振幅が大きく、topix及びjasdaqは追い風を受ける展開は続きそう。

本内容にある過去データ及び将来の見積、予測、予想に関する情報が正しいとは限りません。また、本内容は特定の銘柄、取引を推奨するものではありません。取引に当たっては、ご自身のご判断でお願いします。売買で被られた損失に対し、著者は何らの責任も持ちません。