5/17-5/21: 減速感漂う経済指標が目立つ中でのインフレ懸念一服を受けて、コモディティは利食いに押され、米国債利回り&BEIは低下、米ドルは軟調も、当局スタンスとのズレを抱えた状態続く株式はインフレ警戒燻り神経質

曜日別の主な材料は、

- 5/17(月): 米5月NY連銀製造業景気指数 - ⇩ (実)24.3 (予)23.9 (前月)26.3

- 5/18(火): 米4月住宅着工件数 - ⇩ (実)1.569M (予)1.710M (前月)1.733M、イエレン氏の法人増税言及、中国人民銀行が仮想通貨を決済手段として認めず

- 5/19(水): FOMC議事要旨

- 5/20(木): 米5月フィラデルフィア連銀製造業景気指数 - ⇩ (実)31.5 (予)43.0 (前月)50.2、米新規失業保険申請件数 - 改善

- 5/21(金): 米5月製造業PMI - ⇧ (実)61.5 (予)60.2 (前月)60.5、米4月中古住宅販売戸数 - ⇩ (実)5.85M (予)6.09M (前月)6.01M

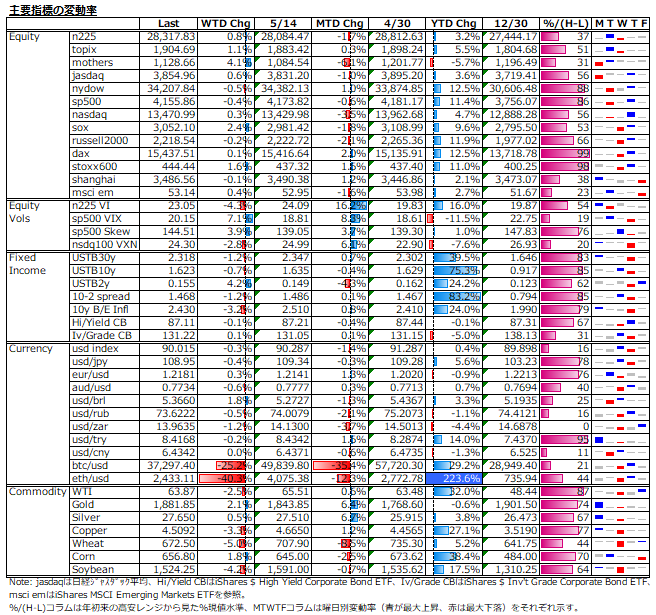

株式: 日本株は、台湾や東南アジアでのコロナ感染拡大の連想売りが飛び火し、週前半は軟調であったが、米インフレ懸念一服や値ごろ感から押し目買いも根強く、週後半で挽回し、週間では小幅高。下げのきつかったマザーズが決算発表一巡と共に大きめの反発を示した。米株は、インフレ懸念くすぶる曇天模様が続き、仮想通貨急落もリスクセンチメントの重しとなり、週間ではnasdaq以外は小幅安に終わった。

株価指数ボラ: 週前半の荒れ模様から一転週後半に落着きを取り戻したことで、sp500もn225も小動き。sp500 VIX先物の投機筋ポジションは、ロングが漸増傾向の中、ショート解消がやや加速し、目先の変動率上昇を見越した動きともとれる。

n225オプション6月限のIVは高原状態が続き、先週大きく立ち上がった90/110 skewも水準変わらず、警戒色残る格好。個人的な印象としては、IVのmean reversionには時間がかかりそうで、risk reversalはやりづらい。

債券: 下振れの経済指標を受けたインフレ懸念後退から、FRBの緩和継続スタンスを追認する形で、米長期債利回りは若干軟化。週間では、10年債利回りが約1bp低下する一方、10年物BEIは約8bps低下した結果、実質金利は約7bps上昇となった。

通貨: 米ドルは、FOMC議事要旨を受けて強含む場面もあったが、週間では金利水準の落ち着きに引っ張られて軟調な展開。仮想通貨は、中国人民銀行の決済通貨否定の報道により下げが加速し、時価総額1兆ドル喪失との報道も。単なる投機資産に甘んじるのか、正統な資産クラスとして認められるのか正念場に。

コモディティ: インフレ懸念一服や中国の鉄鋼関連価格の上昇抑制策発表を受けて、総じて軟調。 原油はアジアでのコロナ感染拡大や対イラン制裁解除見通しが嫌気され、穀物系も高値警戒感から反落。一方、金は米ドル安や値ごろ感からの買いや急落した仮想通貨からの資金シフト観測も手伝い堅調。

来週以降のn225想定: インフレ懸念が市場センチメントを大きく左右する状況は続く。今週発表された米経済指標は景気減速感を示すものが多かったためか、インフレ高進に対する米株式市場の癇癪はやや収まった印象だが、物価関連の米経済指標は6月発表分までいわゆるベース効果が残ると見られるため、株式市場の米金融当局に対する懐疑も続くと思われる。来週発表予定の米経済指標の中で注目は、28日(金)のPCE物価指数と見る。FRBが重視するのは、上方バイアスのあるCPIではなくPCE物価指数である。これが先週のCPIと同様に大きく上振れるようだと、テーパータントラム再びも。いずれにせよ、株式市場とFRBのインフレに対する温度差が解消しないことには、急落のリスクがつきまとうことになる。まずは、ワクチン接種の進展が「The景気敏感日本株」の浮上に求められる。昨年11月以降今年1月迄の日本株の欧米比でのアウトパフォーマンスは、景気回復の恩恵を最も受けやすい日本株が選好された結果。

予想epsが2,000円超に跳ね上がり、予想per14倍割れでバリュエーション的には割安感があるn225だが、米金融政策上の不透明感が重しとなっている相場では、買い材料として響いてこない。尤も、ソフトバンクの会社利益予想が未定であるのに対し、日経が前期実績利益を使ってeps算出しているとの観測もあり、2,000円越えのepsというのも眉唾ものかもしれない。とは言え、このバリュエーション水準は上値追いの買い材料とはならずとも、下値抵抗力を強化するするには十分か。

先週の爆下げを主導したのは、現物・先物合わせて約1兆円売り越した外人だが、先物が6割を占めていることから、センチメントが改善すれば将来的なshort squeezeも見込まれる。一方、5,000億買い越した逆張り志向の個人で気になるのは、信用買い残が急ピッチで積み上がっている点。こちらは潜在的な売り圧力となる。日銀のETF買い出動のハードルが上がったことで、売り仕掛けが安心して出来ると同時に押し目買いのチャンスも広がり、市場活性化及び健全化という観点からは望ましい方向に向かっている。

以上から、週前半は、25dMAの28,800台までの戻りを試す局面があるとしても、週後半は波乱の可能性もあり得ると想定すべきか。因みに、27日(木)はMSCI半期リバランスがあり、日本株は約5,000億売りが見込まれている。

本内容にある過去データ及び将来の見積、予測、予想に関する情報が正しいとは限りません。また、本内容は特定の銘柄、取引を推奨するものではありません。取引に当たっては、ご自身のご判断でお願いします。売買で被られた損失に対し、著者は何らの責任も持ちません。