金利の付かないコモディティ投資の醍醐味は、基本的には低金利環境で発揮される。また、インフレヘッジ資産としての側面から高インフレ時に有利となる。つまり、低金利且つ高インフレの実質金利が低い時が最適な投資環境となる。

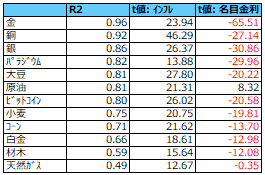

下表は、2018年以降の週次ベースの時系列データを基に、主なコモディティ価格をインフレ(米10年BEI)と名目金利(米10年国債利回り)で回帰した場合の回帰式の決定係数と回帰係数のt値。インフレと名目金利での価格説明が最もしっくりするのは金と銅。また、金はインフレより名目金利により強く反応し、銅は逆に名目金利よりインフレにより強く反応を示している。名目金利上昇且つインフレ高進時は銅への投資がより有効となる。

無論、金利やインフレ以外にも様々な価格決定要因がある。コモディティはドル建て取引中心であるためドル安が好感される側面もあるし、実需以外に中央銀行の保有需要という金融資産的要素を持った金は特殊性もある一方で、銅は中国需要のウェイトが大きく、中国の景況感に大きく左右される。供給面に目を向ければ、金属鉱山ストの発生、原油供給に対するOPECプラス内の政治力学や穀物の作付計画・収穫予想なども大きな価格変動要因となる。投資の観点からは、株式が弱ければ、安全資産としての側面から金が弱含むとった資産クラス間のローテーションが起こることもあろう。

今年は天然ガスや原油と言ったエネルギー系が大きな上昇を見せている。エネルギー需要は、コロナ感染拡大の落ち着きと経済再開を受けて拡大した一方で、エネルギー供給は、脱炭素にアグレッシブに舵を切ったものの、自然の影響を受けやすい風力や太陽光等のクリーンエネルギーでは安定供給が見込めず、石油・石炭等の火力発電に頼らざるを得ない状況だが、投資を絞った為にこちらの供給能力も限られている状況である。

本内容にある過去データ及び将来の見積、予測、予想に関する情報が正しいとは限りません。また、本内容は特定の銘柄、取引を推奨するものではありません。取引に当たっては、ご自身のご判断でお願いします。売買で被られた損失に対し、著者は何らの責任も持ちません。