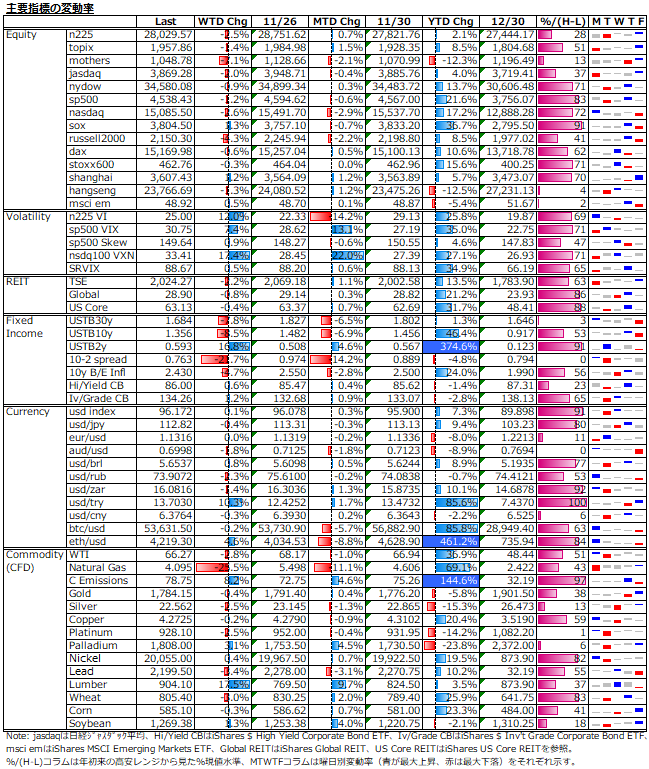

11/29-12/3: 依然詳細不明なオミクロン、パウエル氏のタカ派変節への疑心暗鬼、米中金融摩擦と恒大問題の再燃と不安材料が複雑に絡み合い、リスク資産から逃避の動き強まる。

曜日別の主な材料は、

- 11/29(月):

- 11/30(火): 中国11月製造業PMI - (実)50.1 (予)49.6 (前)49.2、米11月消費者信頼感指数 - y/y (実)109.5 (予)111.0 (前)111.6、パウエル氏議会証言 - 「テーパリングのペース加速検討とインフレ一時的撤回」、米モデルナCEO発言報道 - 「オミクロン株に対するワクチン効果は低下の可能性高い」

- 12/1(水): 米11月ADP非農業部門雇用者数 - (実)534K (予)525K (前)570K、米11月ISM製造業景気指数 - (実)61.1 (予)61.0 (前)60.8、米ベージュブック、パウエル氏議会証言 - 「テーパリングのペース加速検討とインフレ一時的撤回」、米国内初のオミクロン株感染確認

- 12/2(木): OPECプラス、米新規失業保険申請件数 - (実)222K (予)240K (前)194K、米連邦政府の2022/2/18までのつなぎ予算上下院可決

- 12/3(金): 米11月雇用統計 非農業部門雇用者数 - (実)210K (予)550K (前)531K、失業率 - (実)4.2% (予)4.5% (前)4.6%、平均時給 - y/y (実)4.8% (予)5.0% (前)4.9%、平均時給 - m/m (実)0.3% (予)0.4% (前)0.4%、米11月ISM非製造業景気指数 - (実)69.1 (予)65.0 (前)66.7

上図はn225期近先物の日中&夜間別4本値チャートだが、好悪材料が激しく交錯し、難易度の高い1週間であった。オミクロン株に対する不安、パウエル氏のタカ派変節への疑心暗鬼が下げを支配し、好材料は限定的であった。27,500円水準で値固めされてきたようにも見えるが、、、

下がる時には、リスクの高いものから下がる。上図は年初=100とした主要株価指数の推移である。中国による統制強化と恒大問題を抱える香港は兎も角、まず、新興国は世界的金融正常化の流れの中で米ドル高を受けて年央から軟調な展開が続き、足元では年初来安値水準にある。独り勝ちの米市場でも、指数間の濃淡はあり、まずシクリカル系中小型株指数のラッセル2000の下げがきつくなっており、年初来安値まではまだ間があるが嫌な兆候。

最近の値動きは2018年当時(下図参照)と似ているが、金融正常化のステージは大きく異なる。2018年当時は緩やかに進んだ金融正常化の末期故に、更なる利上げによる経済のオーバーキルが懸念されて大幅安となった訳だが、現在は金融正常化初期であるにもかかわらず、利上げ加速や量的引き締めの早期実施の可能性が見込まれ、既に経済のオーバーキルが懸念されており、米10年国債利回りは低下を余儀なくされている。2018年の高値は9月FOMCの直後で、その時点のsp500益利回りと米10年国債利回りのイールドスプレッドは約2.33%であったが、現在は3.3%程度であり、そこまでの割高感はないが。

注目チャート2: 米ハイイールド社債

炭鉱のカナリアとも形容される米ハイイールド社債価格が年初来安値更新したのは気掛かり。ハイイールド社債は、残存5年前後のものが多いため、長期金利水準に対する感応度は高くなく、国債イールドカーブのベア・スティープ化を伴う長期金利の上昇時には、業績拡大期待から投資適格社債に比べて堅調な動きとなる。実際、春先の米長期金利上昇時には、米投資適格社債の下落をよそに、低水準に張り付く米短期金利と業績拡大を見込むリフレモードを追い風に堅調であったが、足元の米長期金利下落は、景気減速を織り込むかのような動きとなっており、ハイイールド社債にはネガティブ。

注目チャート3: 米国債イールド10-2スプレッド

こちらも年初来最低水準を更新。オミクロン株襲来で来年の利上げ予測回数も幾分後退したが、政治圧力の結果とも見えるパウエル氏のタカ派変節により、オミクロン株襲来も米雇用市場における就業者数不足も供給制約の持続要因となると目されたことで、債券市場は来年後半からの利上げ加速と景気後退を織り込みにかかり、結果的に米国債イールド10-2スプレッドが大きく縮小した。10年債先物の投機筋ネットポジションは依然として大きな売り超だが、ショートカバー需要が更なる利回り低下につながるかも。

目先のポイント

感染急拡大のオミクロン株の調査結果データと12/10発表予定の米11月CPIが注目で、いずれも12/14から始まるFOMC前には出揃う。仮に、オミクロン株が既存コロナワクチンへの強耐性があり且つ重症化リスクが高い最悪シナリオでは、財や労働を中心とした供給制約持続でインフレ鎮静化が見通しにくくなる。

その場合において尚、インフレ対応より緩和継続と景気回復を優先を願う株式市場に対して、米金融政策が政治的圧力故のインフレ抑止のための利上げ加速優先姿勢を明確化すれば、高インフレと景気後退の共存というスタグフレーションへの懸念も一層高まると考えられる。既にスタグフレーションを見越した動きの米債券市場とは意見を異にしてきた米株式市場も、流石に緩和ドーピング消失宣言を突き付けられては景気後退の織り込みをせざるを得ず、調整というよりは短期的一段安の可能性も出てくる。

更に、厄介に思えるのは、米中金融摩擦。中国滴滴の米上場廃止が週末のnasdaq指数に下げ寄与したようだが、この問題は、投資先企業の株価下落を通じてn225構成比の高いソフトバンクの株価下落要因になる。ソフトバンクが元気でないと個人投資家も元気でいられない。加えて、恒大問題もきな臭さを増しており、資金確保が困難になる中で子会社債務保証の履行リクエスト受領し、広東省役人が恒大に乗り込んで債務再編作業に介入とも言われている。株式市場がどう反応するか全く読めない不安要因が再生である。

一方で、オミクロン株に対しても既存コロナワクチンの有効性高く且つ重症化リスクが低いともなれば、米株式市場は目先急反転上昇となろうが、その後は引き続き米利上げペースと業績拡大ペースのバランスを見ながらの流れとなりそう。

本内容にある過去データ及び将来の見積、予測、予想に関する情報が正しいとは限りません。また、本内容は特定の銘柄、取引を推奨するものではありません。取引に当たっては、ご自身のご判断でお願いします。売買で被られた損失に対し、著者は何らの責任も持ちません。