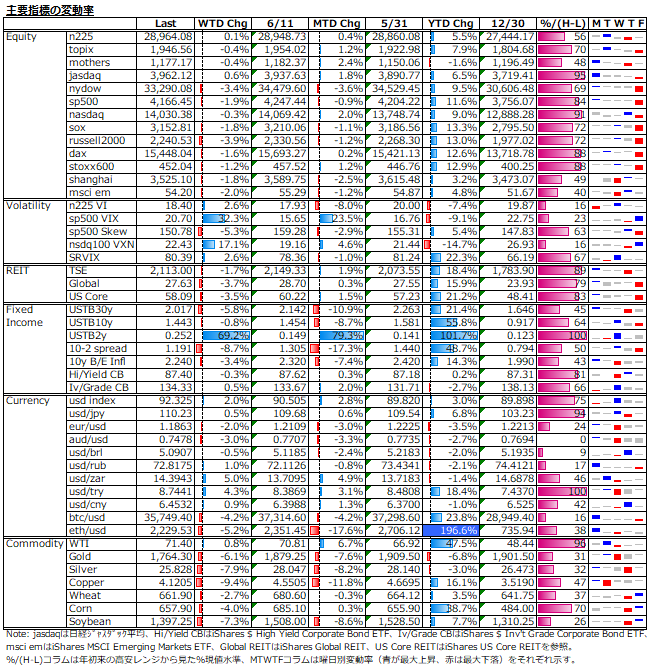

6/14-6/18: FOMC結果は想定以上にタカ派的、リフレトレード解消でコモディティやバリュー株売られ、米ドルや米長期国債等の安全資産に資金退避。当初のマグニチュードは限定的だったが、週末はバラード総裁のタカ派発言への拒否反応強く、クアドルプル・ウィッチング主導と見られる混乱が加わり、本震より大きな余震が株式市場を襲う。

曜日別の主な材料は、

- 6/14(月):

- 6/15(火): 米5月小売売上高 - m/m ⇩ (実)-1.3% (予)-0.8% (前)0.9%、米6月NY連銀製造業景気指数 - ⇩ (実)17.4 (予)23.0 (前)24.3、米5月PPI - y/y ⇧ (実)6.6% (予)6.3% (前)6.2%

- 6/16(水): FOMC、中国5月小売売上高 - y/y ⇩ (実)12.4% (予)13.6% (前)17.7%

- 6/17(木): 米新規失業保険申請件数 - ⇧ (実)412K (予)359K (前)375K

- 6/18(金): 日銀政策決定会合

株式: リフレトレードの解消から、米株主要指数はバリュー株ウェイトの高いnydowの下げが大きく、nasdaqは軽微な下げで済んだ。FOMC結果が想定以上にタカ派的だったが、直後の反応は比較的落ち着いており、下げも限定的であった。しかし、週末にブラード総裁のダメだしタカ派発言で急落するあたりは(カシュカリ総裁のハト派発言もあったが動揺収まらず)、Fed内主流派がタカ派になったことを再確認させた象徴的下げとも言えるが、クアドルプル・ウィッチング当日ということでテクニカルな混乱増幅という印象も強い。日本株は週末の米株下落を織り込んでいないため数字面では下げは大きくない。

ボラティリティ: FOMCも波乱無しと見切ったかのように死んでいたボラティリティが週末に急上昇した。米主要株価指数は高値水準で奇妙な膠着感が暫く続いていたが、オプションの売り建玉が市場最高水準で推移する中、ガンマを大量に抱えたディーラーによる逆張りヘッジ(下げたら買い、上げたら売り)が、米主要株価指数の動きをガチガチにし、HV低下に大きく寄与していたと思われる。しかし、週末の急落でoptionalityの高まったポジションが急増し、顧客のオプション(Put)売りunwind/rolloverが、ディーラーのヘッジ外し(先物・現物売り)につながり、IV上昇と大商いでの指数急落となった側面も大きいと思われる。クアドルプル・ウィッチング週に重なったFOMCサプライズは威力絶大ということか。

n225オプションも週末はナイトでIVが急上昇し、90/110 skewは、7月限で11->16、8月限で9->11まで立ってきている。リスクリバーサル仕掛けるのは少し先か?

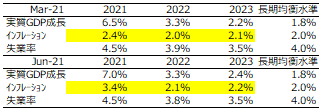

債券: 2023年末までに0.5%利上げのFOMC結果を受け、景気過熱色を反映したイールドのベア・フラット化が進行した。利上げ織り込みから米短期金利は大きく上昇した一方、中立金利の2.5%想定不変で長期金利の上昇は一瞬で、10-2 spreadは130bpsから120bpsへ10bps低下。当局のインフレ容認からインフレ高進懸念へのシフトでインフレ期待は一気に低下し、10年物BEIが8bps低下で実質金利は7bps上昇となった。リスク選好度の低下で、米ドル同様、米長期国債へ資金シフト。

通貨: 利上げ前倒しのFOMC結果を受け、yield seekerによって金融政策サイクルで先行する米ドル1強の動きが支配的に。ユーロはロング解消圧力強く、リスク選好度の低下から新興国通貨や豪ドル等の資源国通貨も軟調。ビットコインは、マスク氏のテスラ車決済再容認の可能性から一時4万ドルを回復も、米SECのビットコインETF承認再度先送りもあり、弱さが目立った。

コモディティ: 全般、米ドル高及びFOMC後のインフレ期待低下から妙味低下で巻き戻しの展開。穀物は、収穫見通しの改善に加え、FOMC結果が投げ売りに拍車をかけ、小麦と大豆は一時年初来の上げを消失した。週末は、中国の大豆大量購入ニュースが好感され、押し目買いから反発となったが戻りは限定的。金属は、銅が中国当局の価格統制的な動きも引き続き重し、金は実質金利上昇と米ドル高が嫌気された。唯一、値を保ったのが、生産増見通しの後退から強含んだ原油。

来週以降のn225想定: これまでのインフレ容認下での緩和継続からインフレ抑制への転換で実質金利が上昇に向かえば、長期にわたる金融緩和下での流動性に頼りっぱなしのリスク資産への逆風となる。決算発表シーズンを迎えるまでは、マクロ系材料の影響が大きくならざるを得ないため、当局高官によるタカ派発言が警戒される展開が暫く続くかもしれないが、クアドルプル・ウィッチングのようなテクニカル要因はなくなるため、更なる大幅下落はないと考える。

過去の引締め転換を振り返っておく。下左図は、「バーナンキショック」があった2013年の主要株価指数の推移である。当時は、2009年3月に始まったリーマンショック対応の量的緩和策が長期化していた中で5月の唐突なテーパリング言及であったが、米株は大きな動揺を見せていない。日本株は、4月の黒田バズーカ発動で調子良く上げていた反動もあり、このショックから1か月で往って来いとなるほどの下げっぷりであった。2014年が下右図で、この年1月からテーパリング開始、10月には債券買入終了となったが、いずれも5~10%程度の下落は確認できる。

下左図が2015年、下右図が2016年。2015年12月に利上げ開始し、2016年はチャイナショックの影響が考慮され、前回利上げから1年後の12月に利上げが行われた。いずれも大きな動きは確認できない。

下左図が2017年、下右図が2018年。2017年は、9月からの量的引締を挟み、連続3回の利上げ。2018年は連続4回の利上げで打ち止め。2018年秋が株価のピークで、過熱割高感にパウエル氏の利上げ強行で急落となった。

本内容にある過去データ及び将来の見積、予測、予想に関する情報が正しいとは限りません。また、本内容は特定の銘柄、取引を推奨するものではありません。取引に当たっては、ご自身のご判断でお願いします。売買で被られた損失に対し、著者は何らの責任も持ちません。