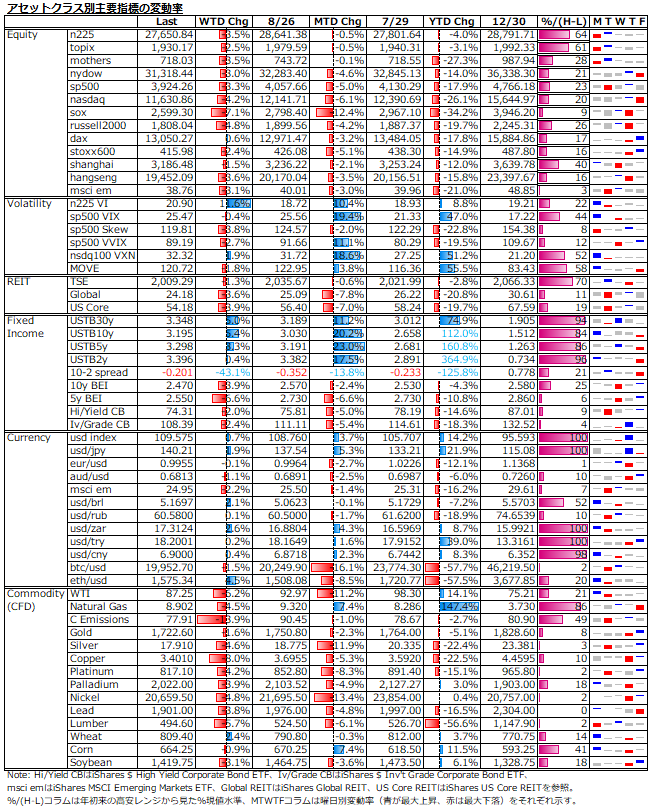

8/29-9/2: 株式市場も結局はFRBに逆らえず - 依然好調な米景気指標は積極的利上げ警戒に直結の悪材料か? VS 米経済は大幅利上げに耐えられるとの解釈につながる好材料か?センチメントの綱引きは続く。

振り返り

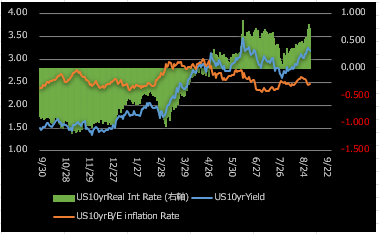

先週末のジャクソンホール会議でのパウエル議長のタカ派発言を消化する動きが今週も継続した。株式では、S&P500指数は6月FOMC直後から上げの6割を吐き出した恰好だが、VIXは大きな動意を見せておらず、ボラティリティは比較的落ち着いた状態。債券では、利上げ強化と9月からの2倍ペースでの量的引き締めを視野に、名目金利上昇とインフレ期待軟化が進んだことで実質金利は年初来高値水準近くまで上昇した(下図参照)。

ユーロドルは来週のECB理事会で75bps利上げが見込まれる中でも、インフレ高進からの深刻なリセッション懸念が勝り、パリティ割れが定着しつつある。ドル円も140円台を突破し、資源産出国通貨、新興国通貨共に弱含みで米ドル1強が続く。グローバルのリセッション懸念が重しとなり、コモディティは全面安の状態。結局、米ドル以外は総じて下げるクロスアセット相関の高さが顕著な週となった。

今週発表の経済指標は予想外に底堅さの目立つものが多かった。JOLT求人件数は予想を大きく上振れ、ISM製造業景気指数も雇用増・受注増・在庫減で米景気の力強さを裏付ける形となった。一方で、住宅関連は低迷が鮮明化し、ISM製造業景気指数の仕入価格指数も大幅低下が続く等、インフレ軟化をうかがわせる内容も観測された。

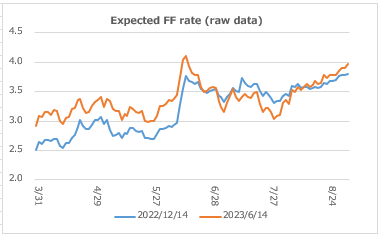

とは言え、FRB当局者発言に見られるタカ派姿勢は一層先鋭化しており、これに呼応するように金利先物市場ではターミナルレートの上方シフトが進み、6月FOMC時点の水準に近付きつつある(下図参照)。来年央の利下げ期待を背景に進んだ6月FOMC以降の上昇は雲散霧消しつつある。

ロシアに梯子を外された週末雇用統計発表後の株式市場

米8月雇用統計は、「雇用者数はやや上振れも、賃金は落ち着き、労働参加率上昇に沿った失業率悪化」という労働需給の和らぎを示唆する内容となり、インフレ鎮静化を最優先に据えるFRBにとってもソフトランディング期待の高い株式市場にとっても最良の結果であった。

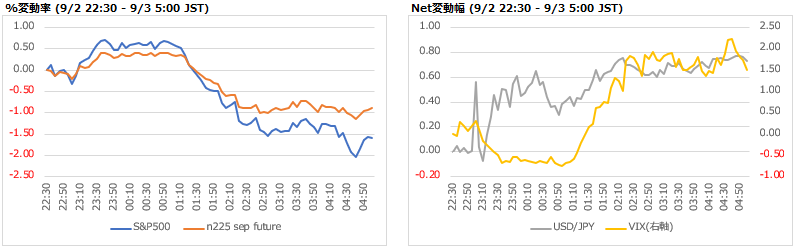

米株式市場はこれを好感して上昇、VIXは低下、そして米国債利回りは急低下という教科書通りの反応が示された訳だが、、、。現地午後に入ると、「9/3に再開予定だったロシアのノルドストリーム1経由のガス供給が再開せず」の報道をきっかけに流れが反転した。3連休を控えた米国市場では、欧州のエネルギー危機がその他の懸念材料(半導体を巡る米中対立やゼロコロナ固執中国のコロナ規制強化)の蒸し返しに飛び火し、弱気センチメントが支配的となった(下図参照)。

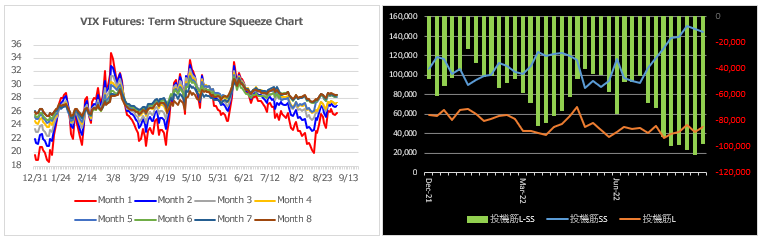

妙な落ち着きを見せるVIX

8月半ばからジリ高傾向を示してきたVIXだが、ジャクソンホール会議を経ても今年何度かあった30越えには至っておらず、足元の水準の中途半端感は否めない。期間構造もコンタンゴ状態は崩れておらず、VIX先物の投機筋ポジションもネットショートが膨らんだままが続く。一気の30越えなら、指数の下げ止まり期待のリスクリバーサル的な思惑につながりやすいのだが、楽観解消に必要な更なる下落余地を暗示しているのか?9/13の米8月CPIとそれに続く9/21のFOMCに向けて30越えを目指すのか、動きが注目される。

欧州は経済の高インフレ化と金融市場の高ボラティリティ化のロールモデル?

欧州が主導するゼロカーボンに中国が固執するゼロコロナ。ゼロとは何も無い状態のはずだが、有害なグローバル・インフレ増幅装置と化してしている。そして、状況を更に悪化させた露宇紛争。そもそものインフレの流れはパンデミック後の過剰な現金給付がきっかけではあったが。

過去40年にわたる大緩和時代は終わりを告げたと考えるべきなのかもしれない。大緩和時代では、景気が悪くなれば、金融緩和を通じて景気を回復させることができた。こうした環境では、株が下(上)げても債券が上(下)がるというように、資産配分や銘柄分散が機能した。

しかし、インフレ高進下での金融緩和は禁じ手であり、インフレ鎮静化=失業率悪化=リセッション=企業業績悪化が確認されない以上、アセットクラスを問わずボラティリティを伴った一律下落のリスクが高まるため、機動的な資産配分や銘柄分散による長期投資なら儲かるというのは幻想に過ぎなくなる。日本では、資産所得倍増計画の一環として、NISA制度の簡素化・恒久化を通じたリスク資産への誘導を進めようとしているが、このタイミングでやるのはいかがなものか。

欧州に話を戻す。高インフレのフロントランナーに上り詰めた欧州では、インフレ鎮静化の兆しが全く見られない中、エネルギー危機警戒から厳しい節電要請や価格統制の試みがなされたり、食糧危機警戒から昆虫食の推奨がなされる等とんでもない状況になっている。

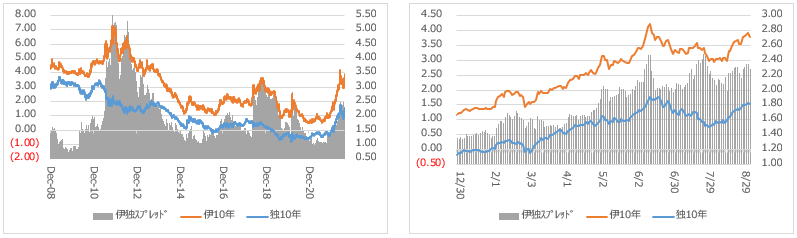

こうした中、リセッション・リスクを承知の上でECBは来週75bpsもの大幅利上げを決定するとの観測も出ている。積極的利上げの織り込みが進む中、6/15の臨時理事会において欧州域内の国債利回り分断防止措置が打ち出されて以降縮小を見せていた伊独国債利回りスプレッドが拡大傾向に転じている。2011年の欧州ソブリン危機時の水準に比べればまだ低いし、当時からは自己資本規制も著しく強化されているため喫緊の課題という訳でないだろうが、ECBの警戒姿勢は強く、欧州を巡る懸念材料は尽きない(下図参照)。

来週以降を見据えて

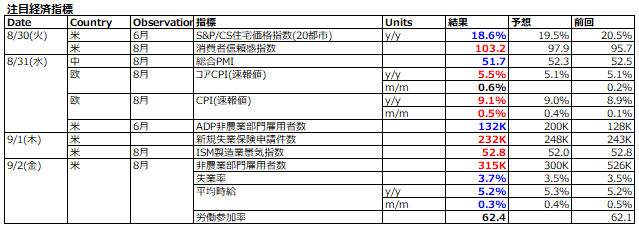

来週は目立った経済指標の発表が少ないため、ブラックアウト期間入り直前のFRB当局者の発言がよりハイライトされると思われる。9/7(水)のブレイナード副議長講演や9/8(木)のパウエル議長講演で今週末の雇用統計の内容にどう言及するのか注目される。また、欧州エネルギー危機警戒に絡んでは、9/5(月)のOPECプラス会合やロシアのノルドストリーム1関連の続報の有無、そして9/8(木)のECB理事会も足元の不安定な相場にとって弱気増強剤となりうる。

上述した通り、金利先物市場では6月FOMC時点の4%越えターミナルレートを再度織り込みつつある。S&P500が年初来安値を付けたのが6月FOMC直後であったが、この時のPERは16.1倍であった。一方で、足元のPERは17.5倍でEPSに殆ど変化がない状況では、金利面で調整不足の割高感が残る。

最近のFRB当局者による「4%越えのターミナルレート当面維持されるべき」発言は、裏を返せば、インフレ鎮静化は長期戦覚悟ということである。パンデミック以降2年にわたって9%まで高進したインフレが短期間に解消されるはずはない。インフレ軟化の兆しが見えたとしても、利上げ効果にはタイムラグがあるため、2%インフレ目標までの確実な軌道が見越せるようになるでまでは、安易な利下げをしてインフレ再燃となるような1970年代の同じ轍を踏む訳にはいかない。

そのため、企業業績にかかる負荷も大きくならざるを得ない。マクロ指標が底堅さを残しているうちは、株式市場も総悲観とはならないため、実質的な急落はないだろうが、企業業績の悪化が鮮明化すれば下げ加速となるのだろう。いずれにしても、次回9月FOMCでの金利見通しと10月中旬以降発表の企業業績の内容が肝になる。

本内容にある過去データ及び将来の見積、予測、予想に関する情報が正しいとは限りません。また、本内容は特定の銘柄、取引を推奨するものではありません。取引に当たっては、ご自身のご判断でお願いします。売買で被られた損失に対し、著者は何らの責任も持ちません。