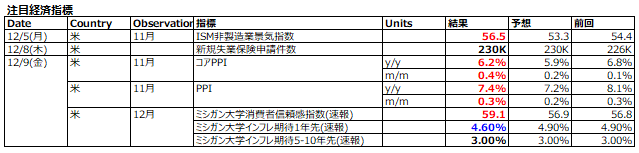

12/5-12/9: 景気指標の予想上振れ相次ぎ、政策金利の長期高止まり連想から景気後退懸念が高まる"Good news is bad news"な展開

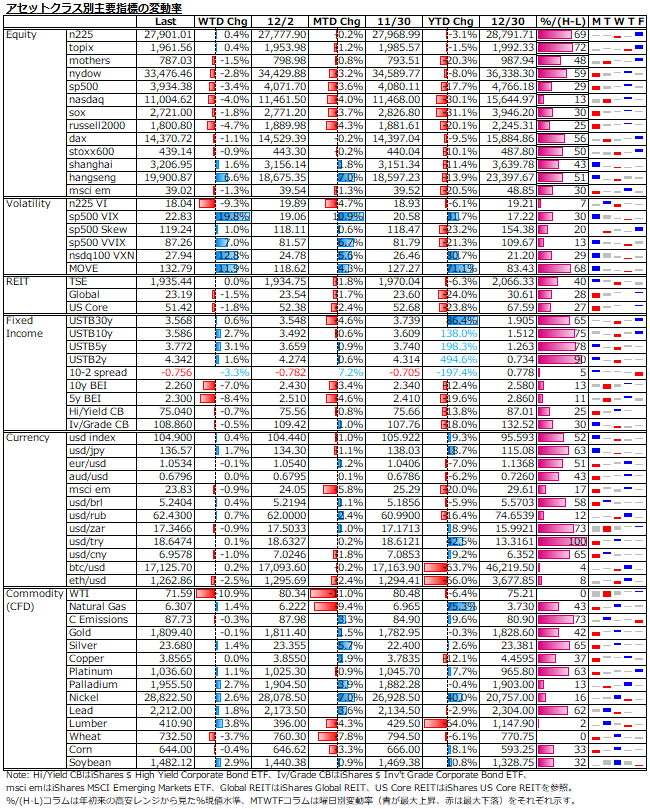

週間回顧と来週展望

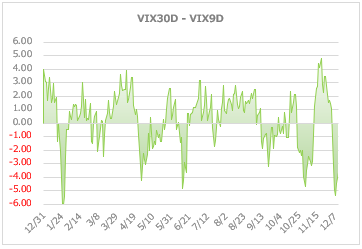

今週は、景気指標の予想上振れが相次ぎ、市場の関心が政策金利の長期高止まりからのインフレ鈍化=リセッション懸念へシフトした。欧米株は軟調な展開となる中、先月は27%上昇となった香港株はコロナ規制緩和を好感して大きく続伸となった。ボラティリティは、来週の米11月CPIやFOMCなどの重要イベントを控えて、VIXが短期で大きな動意を見せ、9days>30daysのbackwardationとなっているが、絶対水準としてはまだ低位にある。

米国債利回りは、利上げ幅縮小期待の後退から週末に上昇したことから、週間では小幅高となった。一方、原油の大幅安からのインフレ期待の低下を受けて、実質金利は大きく上昇した。

来週は、とにもかくにも、CPIとFOMCである。今週のPPIの予想上振れがCPIの上振れへの連想を強めた感はある。FOMCはドットチャートから窺えるターミナルレートの上振れ幅と2023年の利上げ打ち止めと2024年の利下げ見通しが最重要である。9月FOMCでは、2023年に25bpsの利上げと2024年に75bpsの利下げを見込んでいたが、市場が懸念する政策金利の長期高止まりに関しては、2024年の見通しがより市場の注目を集めると思われる。しかし、一喜一憂を繰り返す株式市場故に、イベント後の反応は非常に読みにくい。

中国のコロナ規制緩和のインフレ及び株式市場への影響

欧米ではインフレの鈍化が見え始めている。しかし、中国のコロナ規制緩和は経済再開に伴う成長回復により注目が集まっているが、感染拡大に歯止めがかからないリスクと裏腹である。結局のところ、前者は需要拡大、後者は供給制約を通じてどう転んでもグローバル経済へのインフレ圧力を高めることになる。

人口の高齢化による労働市場の供給制約、地政学リスクからの脱グローバル化による財の供給制約、欧州主導のネットゼロ移行によるエネルギーの供給制約などインフレ再燃の火種はそこかしこに存在している。いずれにしても、来年もマクロ環境やリスク資産のボラティリティは高くならざるを得ないということか。

Bloombergの調査によると、機関投資家の71%が来年の株価上昇を見込み、その回答者は平均で10%の上昇を予想しているとのこと。尤も、インフレ高止まりやリセッション入りから年前半に対しては弱気見通しとなっており、年後半からの株価上昇を予測しているとのことだが、個人的にはやや楽観に過ぎると感じる。

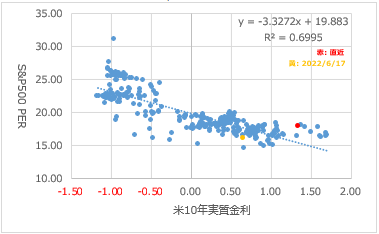

S&P500の予想PERは、積極的利上げを織り込む形で、年初の約23倍から足元では約18倍まで低下しているが、実質金利水準から見た妥当なPERは約16倍であり、割高感は残る(下図参照)。一方、政策金利の高止まりからリセッション入りの公算が高まっているが、予想EPSは今年5月のピークから7%しか低下しておらず、業績面での楽観は依然強い。来年1月中旬以降の決算発表シーズンが正念場か?

本内容にある過去データ及び将来の見積、予測、予想に関する情報が正しいとは限りません。また、本内容は特定の銘柄、取引を推奨するものではありません。取引に当たっては、ご自身のご判断でお願いします。売買で被られた損失に対し、著者は何らの責任も持ちません。