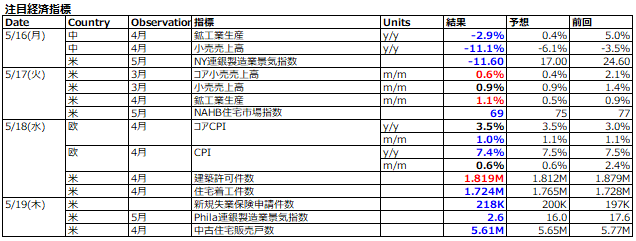

5/16-5/20: 米市場、景気減速を織り込む流れ。景気後退の回避には懐疑的な見方強まる。債券高&株安の逆業績相場の様相が鮮明化。

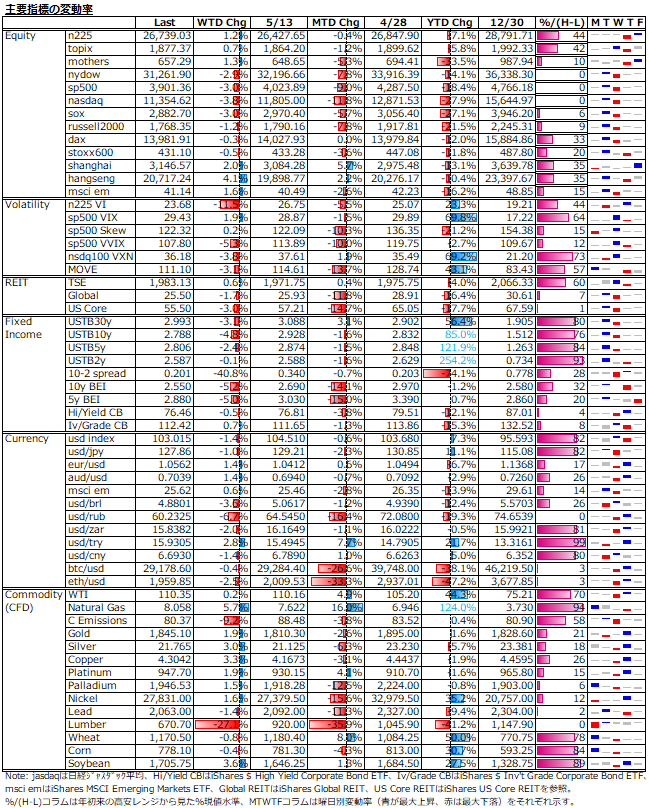

米株は、週間でダウが8週連続安、S&P500とナスダックが7週連続安で2001年以来最長。4月小売売上高(インフレ調整前)の上振れが好感され、週前半は強含みで推移したが、小売企業の失望決算がインフレの重しを浮き彫りにしたため、企業業績全体の悪化への連想が高まり、週後半は大きく崩れた。また、弱めの経済指標が相次ぎ、パウエル議長のインフレ退治最優先のタカ派強化発言もセンチメントの足枷に。S&P500は、ボラティリティ高まるオプション満期日を迎えた週末にザラ場で弱気相場入りも、引けにかけて急速に戻し、辛うじて弱気相場入りを回避。

対照的に、日本株は欧米に比べたバリュエーションの割安感やインフレ圧力の低さが選好され、週間ではやや上昇して終えた。ボラティリティも、S&P500 VIXが30前後で高止まりを示した一方、日経VIは25を割り込んで終えた。

また、米市場が大幅安で帰ってきた5/19(木)も日銀砲でそれなりに下げも吸収するなど、日本株はザラ場での切り返しが目立った週であった。

米国債は、長期金利低下主導でイールドカーブはブル・フラット化。10年債は、2.8%割れで3週間ぶりの低水準。BEIもパラレルに低下した結果、実質金利はほぼ変わらず。通貨は、米ドル高一服に対して、円とユーロは小幅高、資源高謳歌のルーブルは年初来高値水準。コモディティは、小麦がインドの輸出禁止を受けて一時ストップ高を見せるも往って来いだが、総じて高いものが目立った。

本内容にある過去データ及び将来の見積、予測、予想に関する情報が正しいとは限りません。また、本内容は特定の銘柄、取引を推奨するものではありません。取引に当たっては、ご自身のご判断でお願いします。売買で被られた損失に対し、著者は何らの責任も持ちません。