5/9-5/13: 週末のパウエル議長による「75bps利上げ検討せず」再表明で、S&P500の弱気相場入りは免れたが、景気後退の織り込みから株売り/債券買いが進展、今週発表のインフレ指標を見る限り、ピークアウト確認にはまだ時間を要する。

インフレ指標発表への警戒高く、週初から景気後退を織り込む弱株強債の動きが続いたが、週末のパウエル議長の「75bps利上げは検討せず」再表明から流れは反転した。週末の株上げで、ナスダックに続くS&P500の弱気相場入りは回避された。一方で、10年国債利回りは3%割れ水準に押し戻された。

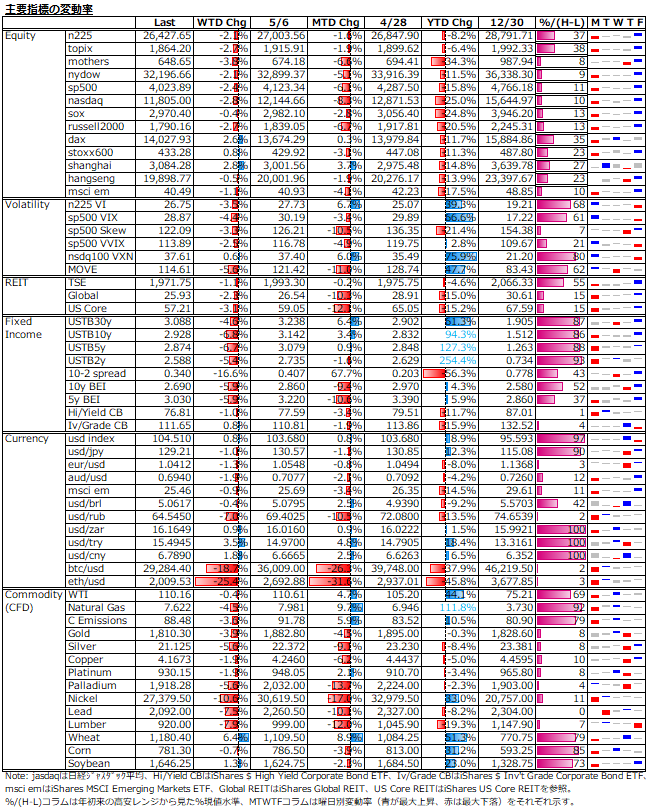

不安定な値動きの割に、ボラティリティの動きは限定的で、VIXは30割れ、Skewは年初来の安値水準に低下し、テールリスクの高まりは見られない。

また、株式市場と債券市場の相対的楽観・悲観度を測るVIX指数/MOVE指数も、直近1年のレンジ真ん中付近にあり、両市場にとってバランスの取れた位置にある。

通貨は、米ドルの強さは変わらず。対資源国通貨も強く、対ユーロでは等価も視野に入る。仮想通貨は、ルナ担保のテラUSDの急落も重しとなり、全面大幅安に見舞われた。以前までのインフレヘッジ手段として最適な資産としての評価は雲散霧消し、今やリスクスプレッダーに転じてしまった。

コモディティは、インフレヘッジ需要の一巡感から、穀物やエネルギーを除けばドル高の影響もあって総じて弱い。

米CPIは、6月までは低下期待続き、7月からは上振れ警戒を示唆?

政策金利の上限や株価の下限は、いずれもインフレのピークアウトの兆し鮮明化のタイミングで確認できるはずである。先日発表の米4月CPIでは、前年比で低下が確認されたものの、予想程の低下ではなかった。また、前月比では、食品及びエネルギーの下落が効いて、総合CPIは大きく低下したが、コアCPIは帰属家賃や航空運賃の上昇から上振れる結果となった。この強弱混ざった内容を受けて、米株が大幅安で反応したのは、より明確な低下を期待していた市場の落胆と思われる。

インフレ高進の先導役が財からサービスに移る中、CPI構成の大きなウェイトを占める住居費(帰属家賃)の上昇に落ち着きが見られないため、個人的にはインフレのピークアウトはまだかなり先だと考えており、必然的に長期的な下落相場を基本線としている。しかし、せっかちな株式市場がピークアウト期待を高める結果、長期下落相場での一時的上昇の可能性が、昨年の米CPIの推移から見込まれる。

下図は、左が米CPIの前年比推移、右が前月比推移。インフレ高進ペースが一気に高まったのが昨年の4月から6月であり、その後の7月から9月までは減速傾向が見られたが、10月から再加速という経路を辿っている。従って、前年比ベースでは、6月CPIまでベース効果剥落によるインフレ低下期待を抱きやすい。しかし、前月比で見れば明らかなように、7月以降は大きな減速を見せたため、このタイミングではインフレの上振れ警戒を抱きやすくなる。CPIへの株式市場の思惑という観点に限れば、6月CPIが発表される7月上旬までは強含み、以降は7月CPIが発表される8月上旬にかけて弱含む想定に沿った展開が生まれても不思議はない。

日本株と米株、どっちが強い?

最近、米株と比べた日本株の相対的強さを指摘する記事が散見されるが、ミスリーディングな側面があるため留意したい。下左図は、年初=100としたTopixとS&P500の指数化チャート。確かに、topixの値持ちの良さが確認できるが、為替を考慮すると景色が一変する。下右図は、同様のドル建Topixと円建S&P500の指数化チャートだが、Topixの劣勢は免れない。

年初来で15%程下げている米株も、日本人目線では円安が10%程を相殺しているため、それ程悪くはない。一方、日本株投資を検討する外人目線では、いくらTopixが相対的に底堅いと言っても、金融政策スタンスの違いに起因する円安が見込まれる以上、積極的に買うかというとやや疑問。

日本人(円建)から見たTopixの相対的底堅さは、円安メリットやバリュー株のウェイトの高さで説明されるのであろうが、少なくとも、外人(ドル建)目線では円安はデメリットとなる。そのデメリットを補って余りある指数自体の上げが見込めれば問題ないが。また、円安で相対パフォーマンスが底堅くても、円安はドル建てで見た世界の株式時価総額に占める日本株の比率を低下させる。先日発表のMSCI半期銘柄入替では、スタンダード銘柄への採用はゼロで、除外が22であった。

日本株市場は、持株比率1/3を誇り、体感的に日々の売買占有率1/2を握る外人主導、加えて、地理的にアジア情勢に敏感な市場である。オーバーナイトで未消化の材料やアジア時間でのショックイベントに対しては、特にデリバティブの市場流動性豊富な日本市場が真っ先にヘッジ売りにされされる。そうしたリスクに過敏な市場という側面にも注意すべきである。

本内容にある過去データ及び将来の見積、予測、予想に関する情報が正しいとは限りません。また、本内容は特定の銘柄、取引を推奨するものではありません。取引に当たっては、ご自身のご判断でお願いします。売買で被られた損失に対し、著者は何らの責任も持ちません。