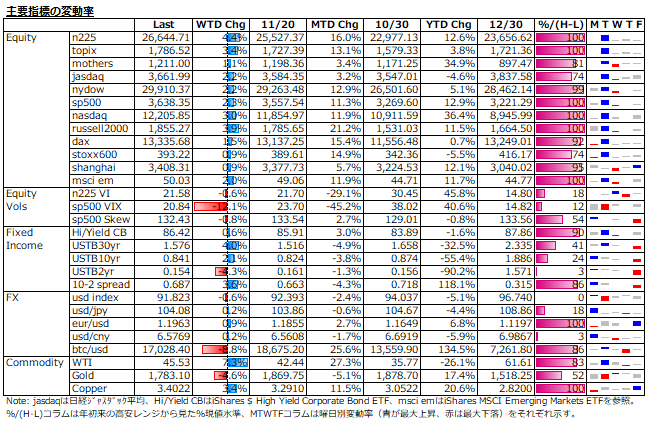

11/23-11/27: ワクチンとウイルスのせめぎ合い続くも、米次期政権期待がリスク資産を一段押し上げ

曜日別の主な材料を振り返ると、11/23(月): アストラゼネカのワクチン90%弾&イエレン氏の財務長官起用検討 -> 11/24(火): GSAが米政権移行の事実上容認 --> 11/25(水): 失業保険申請件数 -> 11/26(木): 米市場感謝祭休場 -> 11/27(金): 年末商戦スタート&FOMC議事要旨

ここもと恒例の「月曜ワクチンデー」だが、今週のアストラゼネカは内容的に目新しさはなし。寧ろ、イエレン氏の財務長官起用観測に加えてGSAの米政権移行容認で一気にリスクオンの流れに。経済指標は想定通りの弱さが目立ったが、悪材料も好材料視する流動性に富んだ金融相場の本領発揮で大きな下げとはならず、債券や金から株への資金シフトが進んだ。

株式: 米株は、nydowが3万ドル台乗せ達成し、主要3指数が高値更新。相対的には、グロースと中小型優位であった。日本株は米株以上に堅調だったが、米株とは対照的に中小型より主力株が選好された格好。11月以降の主体別売買動向(下図)が示す通り、東証1部はモメンタム志向の外人買いに牽引されている一方で、マザーズは外人売り/個人買いが継続。今週の上げも外人主導と見られ、特に今後の主力株の上昇継続か否かは外人次第。

小ネタだが、11/26(木)に上場前から一貫して粉飾してたハイアス・アンド・カンパニー(6192)が東証1部からマザーズへ降格決定。東証1部からマザーズ降格は初めて見たが、直近類似例のDLE(3686)は、課徴金だけで降格処分はなかった。公益又は投資者保護理由で上場廃止にしてもよさそうなものだが、一貫して上場廃止基準の裁量的運用を続ける東証。「上場ゴールのハコ系企業には寛大処分、そうした企業への投資は自己責任」という悪い意味での一貫性はある。

株式ボラティリティ: リスクオンの流れを受けて、sp500 VIXは低下し、コロナ危機以降初めての20割れ目前に。n225 VIは低位安定も明確に20割れとはならず。指数の継続的上昇を受けたヘッジ・ニーズからか、プット側に大商いが目立ち、downsideのIVは強含みであった。月初来でn225は16%上昇、気が付くと先物1枚当たりのSPAN証拠金も、参照IVに変化なしながら、123万円から144万円に。

債券: 米国債は、前半はリスクオンの流れからイールド上昇も、FOMC議事要旨を受けて週末はイールド軟化。次回FOMCでの資産購入プログラムの対象年限長期化を見越した動きで、将来的な金利上昇圧力に対する中銀対応は、今後の株式市場の展開に非常に大きな意味を持つため注目される。

FX: 米次期民主党政権に起因のリスクオンを受けて、米ドル指数は年初来安値を更新し軟調な展開、対ユーロでの下げが目立った。先週まで爆騰していたビットコインはやや高値波乱の様相に。

コモディティ: リスクオンの流れで、銅は年初来高値更新、原油もしっかり、金は押し目買いも機能せず下げ優勢。

来週の相場展望: n225は月初来で16%も上昇、11/30次第ではあるが、月間で2桁%以上の上昇は確実と見られる。マザーズなら当たり前の月間2桁%上昇(実際、今年は既に3回記録)も、n225となると黒田バズーカ第一弾が放たれた2013年4月の約12%上昇以来となる。そうした観点からも、現状の株価は実体経済から相当乖離していると思うが、金融相場ならさもありなんである(下表参照)。この上げを懐疑的に見ているうちは上げが続き、世の中総熱狂になる時が天井になるのであろう。ISM景気指数や雇用統計等の経済指標の発表が予定されているが、相場はコロナ後を見据えているため、影響は限定的。n225の想定レンジは、26,500~27,200とする。

さて、財政政策を重要視するイエレン財務長官のもとでは金利上昇リスクが気掛かりとなるため、今後のポイントは金利水準と見る。コロナ封じ込めを踏まえた業績回復が確実視されるまでは、FRBも緩和的スタンスを維持し、そうしたFRBに対する投資家の信頼に揺らぎがない限り、金融相場は続くと思うが、、、。その意味でも、米次期民主党政権を前提とした次回のFOMCは注目される。

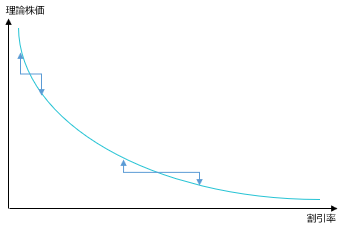

金利は理論株価算出時の割引率だが、低い割引率すなわち高い理論株価となる。「割引率=金利+リスクプレミアム」であり、現在の割引率は超低金利+リスクオンで相当低いはず。しかし、金利の反転上昇にリスクオフが重なると割引率が高くなり、理論株価は下がる。しかも、利益定額モデルを前提とした場合の金利変動に起因する株価変動は低金利時の方が大きい(下図参照)。例えば、金利が2.5%から3.0%に上昇すると、理論株価は9.3%の下落が見込まれるが、金利が0.5%から1.0%に上昇したときの理論株価は11.2%の下落。同じ50bpsの金利変動でも、株価の変動率は低金利時の方が大きい。現在のsp500とn225の予想P/Eはそれぞれ26倍弱と25倍弱だが、超低金利という前提条件が崩れると、高成長期待でもない限り高P/Eは許容できなくなる。

本内容にある見積、予測、予想に関する情報が正しいとは限りません。また、本内容は特定の銘柄、取引を推奨するものではありません。取引に当たっては、ご自身のご判断でお願いします。売買で被られた損失に対し、著者は何らの責任も持ちません。