資産クラス全般にわたってリスクオフの一週間であった。欧米のコロナ感染拡大と一部欧州のロックダウン再開、米追加経済対策への期待剥落と米大統領選の結果を巡る紛糾懸念の増大など、積み上がった不透明要因を前にして悲観への揺り戻しが進んだ。

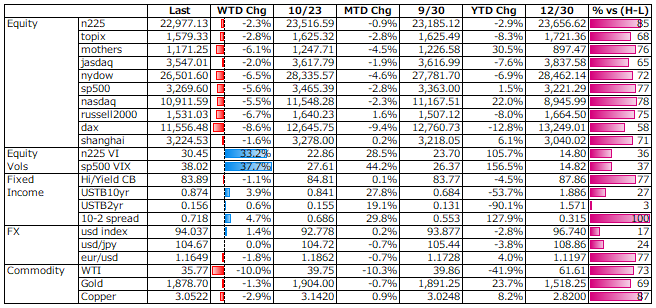

株式: 日米独の下落率はコロナ感染拡大の深刻度に比例。独株はSAPショックも手伝って最も下げがきつかった。米株も週間では3月以来の下落率に見舞われた。日本株は5日続落も、下落率は相対的に軽微で済んだ。日米共に好決算銘柄も見られたが、米大統領選を直前に控えてのヘッジ及びポジション外しの売り圧力が優勢に。nydowが1,000ドル近く下げた時には、コロナ感染拡大を急速に織り込み始めた2月下旬の時のような嫌な既視感を覚えたが、日本株は今のところ下げは限定的。

ボラティリティ: 警戒感の高まりを受け、日米共にボラティリティが一気に上昇。sp500 VIX先物に連動のETF(1552)は7,470から9,250へ1週間で約24%上昇した。日経225Putも、deltaというよりvegaに牽引されて急騰した。下図は、この1週間の12月限のIV変化を行使価格別に見たもので、Put側は概ね5%程持ち上げられたのがわかる。

2016年の米大統領選時は、投票直前週末がsp500 VIXの天井だった(下右図参照)が、今回もここまでは容易に想定できる(下左図参照)。だが、結果判明の遅れや結果に対する法廷闘争懸念に加えて、前回はなかったコロナ感染拡大の深刻化があるため、VIXがなかなか落ちてこない可能性も出てきた。

債券: 米国債は、リスクオフで買われてもよさようなものだが、将来的な供給増を織り込むバイデントレードにより長期債イールドは上昇、10年債と2年債のスプレッドも70bps越えとなった。

為替: リスクオフの米ドル買いとECBの緩和思惑によるユーロドル売りがきれいなコントラストに。ドル円は週間では目立った動きとはならなかった。

コモディティ: 原油は需給悪化懸念&バイデン氏から連想される業界へのネガティブ要因から大幅安。金も米ドル高と実施金利上昇を受け小幅安。

来週の展望: 基本的に、政治イベントは通過してしまえばアク抜けとなるのだが、今回は結果如何では相場が最も嫌う不透明感が残る。しかも、コロナ感染拡大については、欧州のロックダウンの効果が見えてくるまでは最低でも2週間はかかる。これらの不透明感が払拭されるまでは乱高下の可能性もある。

しかし、コロナに関しては、現状は春先のような未知のウイルスという認識にはなく、ワクチン開発の進展があれば、下げは限定的となるかもしれない。また、ECBが追加緩和をほのめかすなど、中銀が依然として市場配慮に細心の注意を払っている点は心強い。その意味では、米大統領選後の4日(水)のFOMCは注目される。もっとも、中銀の流動性モルヒネも打ちすぎると効果が薄れるが。

以上から、ボラティリティ・ロングは維持しつつ、悲観で深押しがあればデルタ・ロングも取るというスタンスで臨みたい。日経225の想定レンジは、22,400~23,400とする。日本では業績発表が続き、米国ではISM景気指数や雇用統計などの発表が予定されているが、兎にも角にも米大統領選次第。

本内容にある見積、予測、予想に関する情報が正しいとは限りません。また、本内容は特定の銘柄、取引を推奨するものではありません。取引に当たっては、ご自身のご判断でお願いします。売買で被られた損失に対し、著者は何らの責任も持ちません。