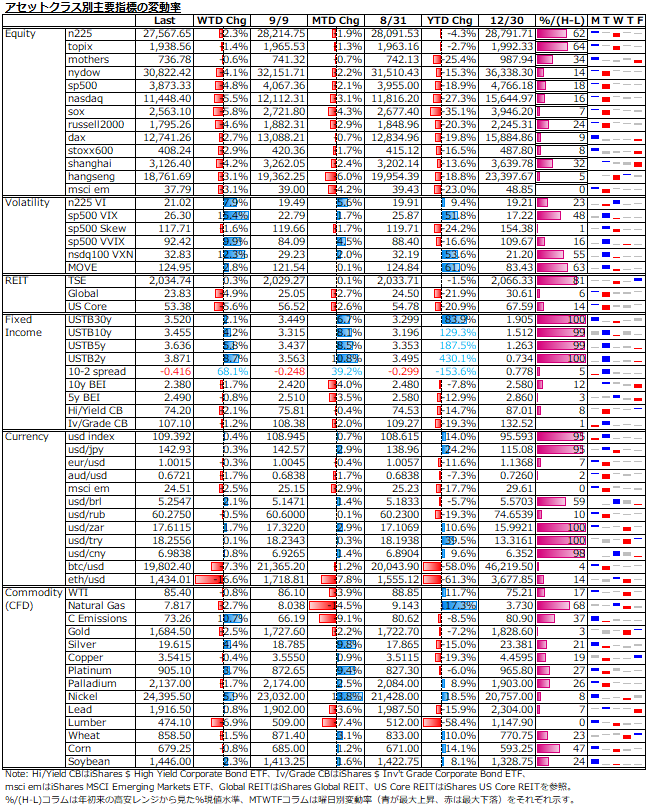

9/12-9/16: 6月に続くCPIショックを受けた米利上げペース加速観測に加えフェデックスの通期業績予想取り下げが企業業績悪化の兆候と受け取られ、地合いが急悪化 - 株式市場はPERとEPS両面での調整下げが不可避か?

振り返り

今週は6月に続いての米CPIショックに尽きる。総合CPIは低下したものの予想を上回り、コアCPIに至っては大幅上振れとなった。財の一部にも再インフレの兆しが見られたが、やはりと言うべきか、金融引き締めが効きにくい住居費やサービス関連の粘着質ぶりがインフレのピークアウト期待を大きく後退させた。CPI以外の経済指標については強弱混在で市場の反応は限定的であった。2年債利回りは3.9%手前まで上伸の一方、期待インフレは低下したことで10年物実質金利は1%越えとなった。

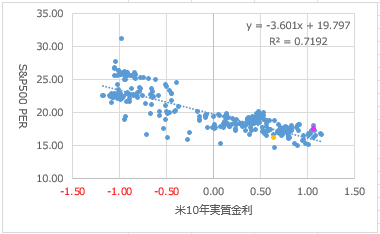

こうした流れに加え、週末はフェデックスの景況悪化を踏まえた今期通期業績予想取り下げでセンチメントは更に悪化し、米株式は大幅下落となった。PERだけでなくEPSも重しになる厳しい展開が見込まれる。下図は2017年以降の米10年実質金利とS&P500予想PER(共に週末値を使用)の関係を見たもので、今週末は赤丸、年初来安値水準の6/17は黄丸で示してある。回帰式から想定される足元のPERは15.93倍で、かなりの割高感が残る。今後、10月中旬以降の決算シーズン本格化までにフェデックスに続く下方修正組が頻出するようだと、何とか持ちこたええているEPSも下落を余儀なくされることで、株価の下げ圧力は一層高まる。

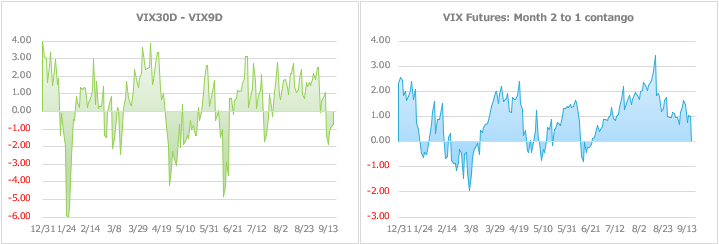

しかし、ボラティリティに関する限り、S&P500のVIX、SKEW共に動意薄で、目先の変動率やテールリスクの高まりは意識されていない状態が続いている(下図参照)。

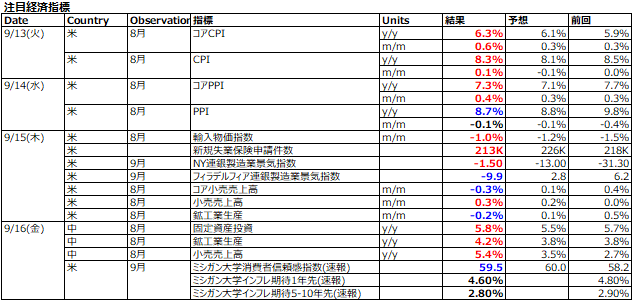

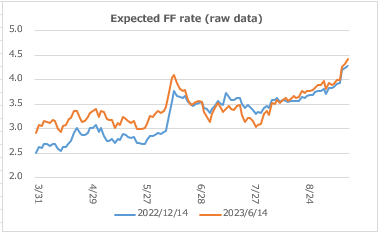

金利先物市場では、米8月CPIを受けて政策金利見通しは4%台前半まで上昇シフト(下図参照)。来週のFOMCでの100bps利上げ確率は週末にかけてやや低下し、75bps着地が想定線か。注目は当然ながらドットチャートであり、ターミナルレート水準と来年以降の利下げに向けた政策転換のタイミングがどのように示唆されるかがポイントになる。政策金利の水準もさることながら引き締めの長期化は景気のオーバーキル懸念を高める。果たして、4%台半ばをうかがう金利水準に米経済は耐えられるのか?

本内容にある過去データ及び将来の見積、予測、予想に関する情報が正しいとは限りません。また、本内容は特定の銘柄、取引を推奨するものではありません。取引に当たっては、ご自身のご判断でお願いします。売買で被られた損失に対し、著者は何らの責任も持ちません。