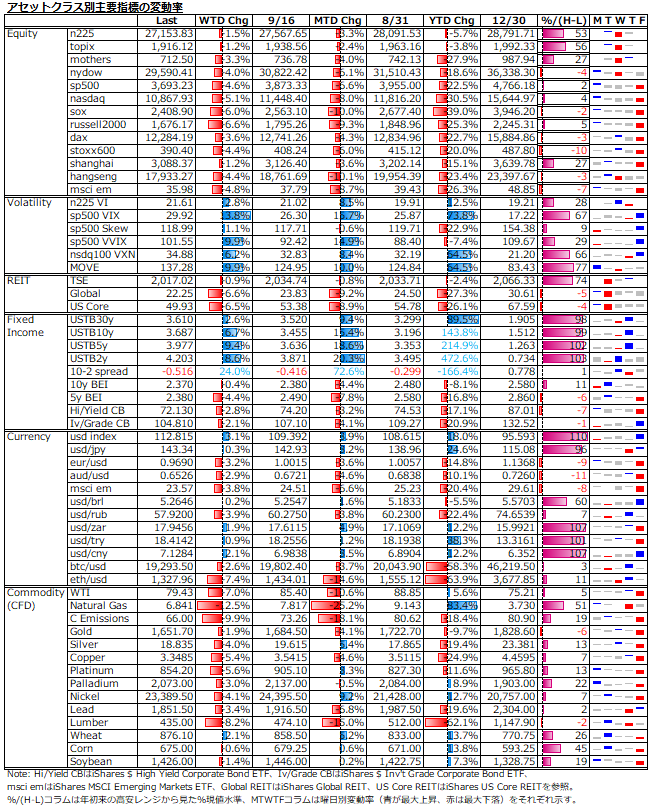

9/19-9/23: 欧米各国中銀による利上げラッシュ、日銀円買い介入、ロシアの予備役動員令、英トラスショック、イベント満載&懸念材料頻出で米ドル以外のリスク資産は総じて下げ加速。

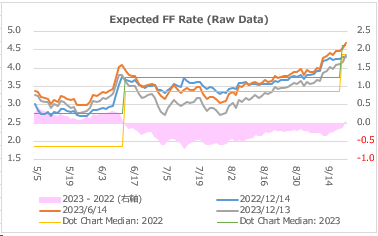

9月FOMC当日の値動き

序盤は早期の利上げピークアウト期待から堅調さを保っていたが、ふたを開けてみると、利上げ幅の75bpsは想定通りだったものの、ドットチャートは年内更に125bpsの利上げを通じたターミナルレートの大幅上昇と利上げサイクルの長期化を示唆したことから急落。

その後、パウエル議長の会見直前まではショートカバー主導で一時プラス圏に浮上するも、パウエル議長の終始タカ派トーンでの発言が経済のソフトランディング期待を木端微塵に砕き、再度大きく売り込まれ、結局イベント通過で動きが落ち着く流れにはならなかった(下図参照)。

インフレの根本要因はコロナショック後の手厚い現金給付と欧州主導の脱炭素政策にあった。その後の中国のゼロコロナ政策固執や露宇紛争によって供給制約は長期化することになったが、これらは副次的要因である。一方で、FRBは異例の長期金融緩和を続けたことで、インフレの芽を摘むのが遅れた。

今年のパウエル議長の独り芝居を振り返ると、当初は「インフレは一時的」と高を括り、利上げ開始後も「米経済は利上げに耐えられ、ソフトランディング可能」と期待を残したが、今回は「どの程度の景気後退になるかわからない」と一気にトーンダウン。初動の遅れを取り戻し、FRBへの信任を維持するために、80年代初めのボルカー議長ばりのインフレファイターを演じているが、何やらマッチポンプ商法に見えてしまう。

就任当初はタカ派スタンスを保持し、利上げ行き過ぎから2018年冬の暴落を招いてしまった。その反省をして彼をハト派に転換させ、株式市場の守護神として困った時には「パウエルプット」発動してきた。そして、今年は再度タカ派への変節を果たした。

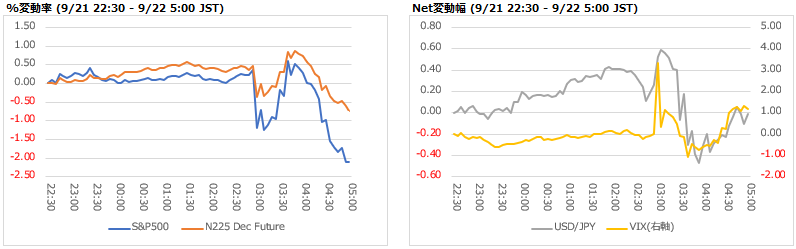

週末の英トラスショックを受けた値動き

英国が大規模経済対策を発表。このタイミングでの大型減税と国債増発がインフレ禍の悪化と債務拡大のコンボによる過大な金利上昇懸念につながり、英国債及びポンドが急落した。日米市場共に無傷ではいられず、きっちり連れ安となった(下図参照)。

下値模索がいつまでどの程度の深度で進むかは読みづらい

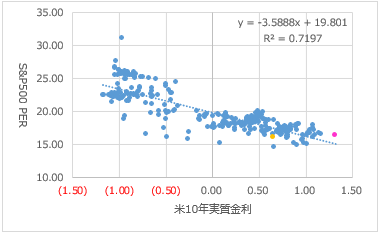

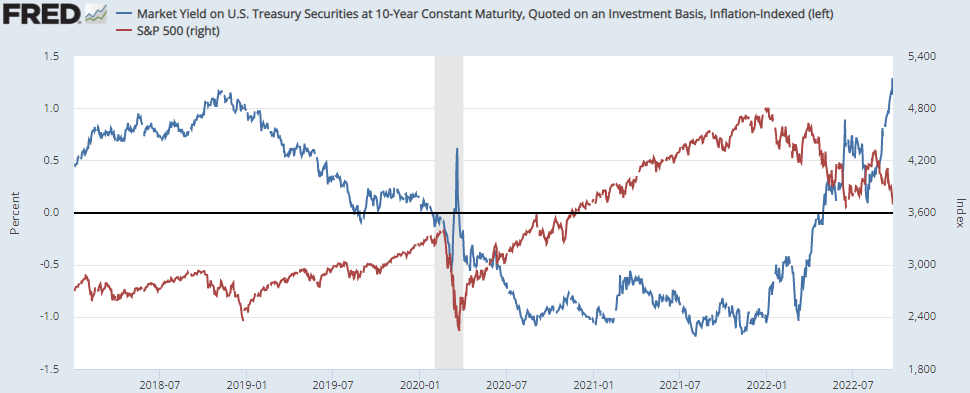

週末のS&P500指数は一時6月の終値ベースの年初来安値3,667を下回ったが、引けにかけてやや戻して3,693で終えた。節目と意識されるこの終値で見た予想PERは16.42倍だが、インフレ水準を考慮した10年物実質金利(週末時点で1.317%)から推計される妥当PERは15.07倍であり、割高感は残る。10年物実質金利は、前回の利上げ最終局面の2018年秋の水準を超えている(下図参照)。

予想EPS不変前提の妥当S&P500指数値は300ポイント下の約3,400となる。日経225指数の6月安値は26,326だが、9月配当落ち考慮後のミニ先物10月限は祝日取引開始日となった週末の夜間市場では一時この水準を割っている。

パウエル議長の「どの程度の景気後退になるかわからない」発言同様、株式市場の下げのペースと幅は全く読みづらい。インフレ鎮静化が明確にならない限り、利上げ軌道も上方シフト後高原状態が続く形となり、リスク資産の下げに対するFRB当局者の歓迎状態も続く。

10月中旬以降の決算シーズンまでは、何とか持ちこたえることができるとして、更に値幅を伴った下落となるかどうかは企業業績次第になることははっきりしている。

本内容にある過去データ及び将来の見積、予測、予想に関する情報が正しいとは限りません。また、本内容は特定の銘柄、取引を推奨するものではありません。取引に当たっては、ご自身のご判断でお願いします。売買で被られた損失に対し、著者は何らの責任も持ちません。