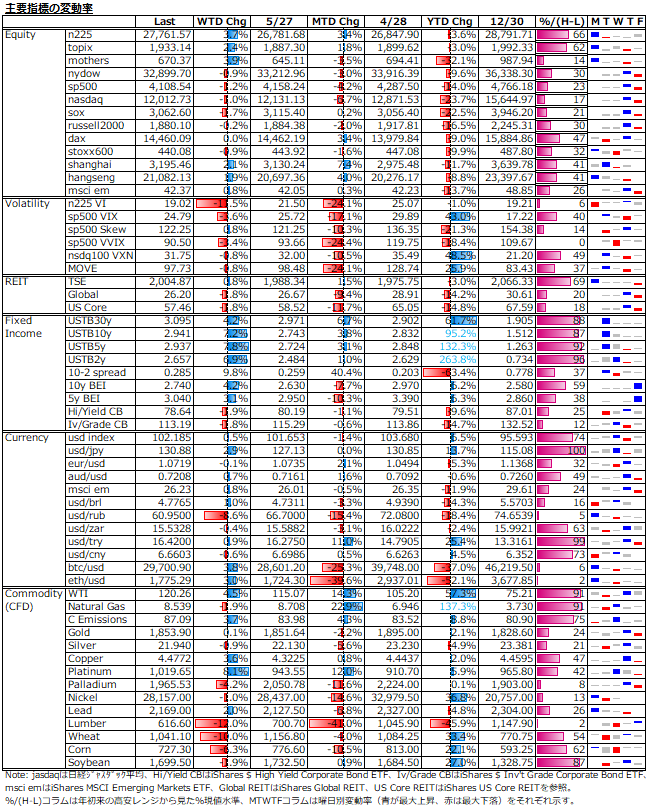

5/30-6/3: 米株式市場は反落 - 9月以降の利上げ休止期待は雇用統計の予想外の上振れで後退、FRB当局者のタカ派発言や企業トップからの悲観的な経済見通しも冷や水に

MSCIの半期リバランスに伴うノイズはあったものの、先週に続き「脱欧米入亜」的流れが支配的な1週間であった。米株は週間での下落に逆戻りで、先週のベアマーケットラリーは束の間に終った。一部FRB当局者の市場での9月以降の利上げ休止期待への釘差し発言がマクロ面での重しとなり、JPモルガン、GSやテスラ等企業トップからの経済に対する悲観的見通しがミクロ面での新たな警戒感を引き起こした。一方、日本株は引き続き「リオープン」期待が膨らむセンチメントがハードルとなり売り込みづらく、ドル建目線での割安感もエントリーを誘い、外人短期モメンタム筋の先物買いが牽引する形で上値追いとなった。

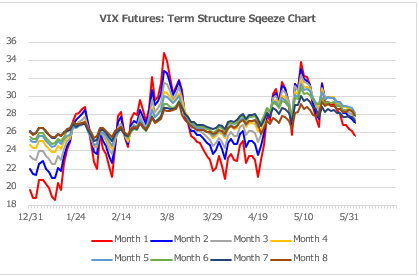

ボラティリティは、先週に続き低下が一層進んだ。S&P500VIXは、指数が弱含む中でも上方向への動意は見られず、4月下旬以来の25割れ。VIX先物もコンタンゴ状態が維持されており、相場変動上昇の兆候は今のところ見られない。

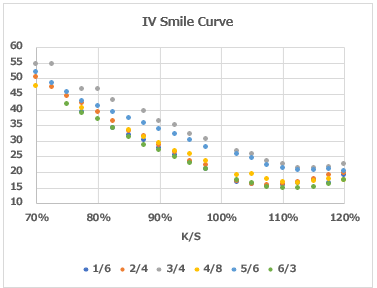

日経VIも、4月中旬以来の20割れ水準まで急低下を見せた。日経225オプションの満期まで35日(カレンダーベース)時点のボラティリティのスマイルカーブ推移を示した下図からは、ダウンサイドが先月比較で概ね5~7ベガも低下していることが確認できる。

米国債利回りは強含みの経済指標に反応し、長期ゾーン主導で上昇した。BEIもここもとの落ち着きが崩れて若干の上昇となった。FXは、今週も資源高謳歌の露ルーブルの大幅続伸が目立ったが、暗号通貨は落ち着いた流れとなった。コモディティでは、OPECプラスでの増産幅拡大を受けて瞬間弱含んだ原油が「供給不足の解消には増産幅」と受け止められて大幅高の一方、ウクライナの輸出再開の観測を受けた小麦は急落となった。

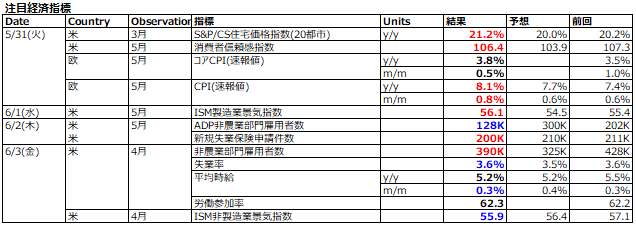

来週は、ブラックアウト期間でFRB当局者の口は塞がれる。注目の経済指標は米5月CPIだが、発表は週末のため道中は材料不足となる。

本内容にある過去データ及び将来の見積、予測、予想に関する情報が正しいとは限りません。また、本内容は特定の銘柄、取引を推奨するものではありません。取引に当たっては、ご自身のご判断でお願いします。売買で被られた損失に対し、著者は何らの責任も持ちません。