11月限26000コールの裸売りしてたら、

満期まで1週間の11/6(金)引け時点で、11月限26000コールのプレミアムは、先物24350に対して3円、IVは21%弱。ATMまでまだ1,650円上、7%弱のOTMで、まあ逃げ切りセーフかなと思っていた。IV21%は、1週間換算にすると約2.9%。かなりきつめに99%信頼区間で見て約6.8%。これなら大丈夫なはずだよね?

しかし、11/9(月)に早くも目算が揺らいだ。下図の通り、先物が日中で500円上げた後、夜間に入ってファイザーのワクチン砲を受けて瞬間的に1,000円のダブルアップ、都合1,500円上げであっという間にATMが見えてくるというガクブル状態。

今年はupsideでネガティブガンマに悩まされることはないだろうと根拠もなく高を括っていたら、"I wish it would end out-ot-the-money."と念仏を唱えつつ、敏いとうハッピー&ブルーの「わたし祈ってます~♪」のメロディーが脳内循環する羽目に。結果的に祈りが通じたが、助平心で受けた些少なプレミアムに見合うリスクではない、桑原々々。

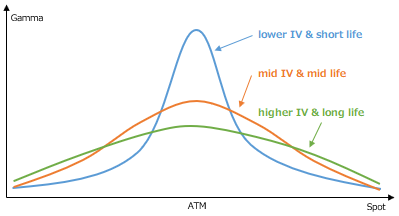

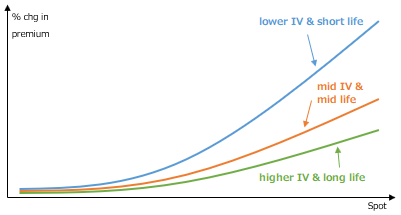

閑話休題。下のイメージ図が示す通り、IVの低い、満期間近のコール売りで厄介なのは、ガンマである。 相場急騰で一気にATMまで持ち上げられると、ガンマ急増で損益変化率は極端に悪化し、売り方にとっては非常に大きなダメージとなる。

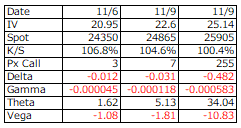

さて、11/9(月)日中引け7円の同コールは夜間で255円の高値にヒット、恐るべき踏み上げである。それぞれの時点の1枚当たりのgreekは下図に示した。他にポジションがなければ、さすがに先物で買いヘッジを付けざるを得ない。11/6(金)時点で同コールの市場建玉残は2,000枚強で、これだけでヘッジ買い需要は瞬間最大で先物1,000枚になる訳で、上げが加速するのは道理である。

ネガティブガンマのヘッジは、相場が往って来いでヘッジ損になるケースが多いが、ピタリ賞(SQ値=行使価格)の時は、デルタ・ヘッジの利益にわずかながらプレミアムも確保できて一番美味しい。最終的には、SQは25,480.28で着地し、ヘッジを付けなくても良かったことになるが、結果論である。

OTMの裸コール売りは、資金効率から見て魅力的とは言えない。現在、225先物ラージのSPANマージンは135万円かかるのに対して、1か月の110%コール(20%IVを想定)のそれは約70万円。今年の7月末から9月中旬にかけて3回にわたってSPANマージンが40%引上げられた影響も大きいのだが、デルタ1の先物に135万円で、デルタ0.05しかないコールに70万円では算術が合わない。

そもそも、IVの低いコールは、カバード・コールなら別だが、売って放置というのにはなじまない。今回の踏み上げでは、決算間際で事故や災害多発に見舞われた弱小保険会社の辛さが再認識できた。

本内容にある見積、予測、予想に関する情報が正しいとは限りません。また、本内容は特定の銘柄、取引を推奨するものではありません。取引に当たっては、ご自身のご判断でお願いします。売買で被られた損失に対し、著者は何らの責任も持ちません。