2022年4月の新市場区分施行を前に、2020年11月1日付で1部昇格基準がupdateされた。新基準での形式要件は、プライム市場のそれに沿う内容となっている(下記サイト参照)。

一部指定・指定替え・市場変更基準 | 日本取引所グループ (jpx.co.jp)

旧基準からの主な変更点は、

- 株主数: 2,200人 ---> 800人

- 売買高: 申請日の属する月の前の月以前3ヶ月間及びその前の3ヶ月間の月平均売買高が200単位以上 ---> 縛り無し

- 流通株式時価総額: 20億円 ---> 100億円

- 時価総額: 40億円 ---> 250億円

- 純資産: 10億円 ---> 50億円

- 利益又は売上高: 最近2年の経常5億円 ---> 25億円(少数株主損益を加減後) 又は 最近1年の売上高: 100億円且つ時価総額500億円 ---> 100億円且つ1,000億円

尚、待機期間は上場後1年以上で変わらず。有報虚偽記載、財務諸表監査意見、内部統制報告書結果表明等も変更無し。

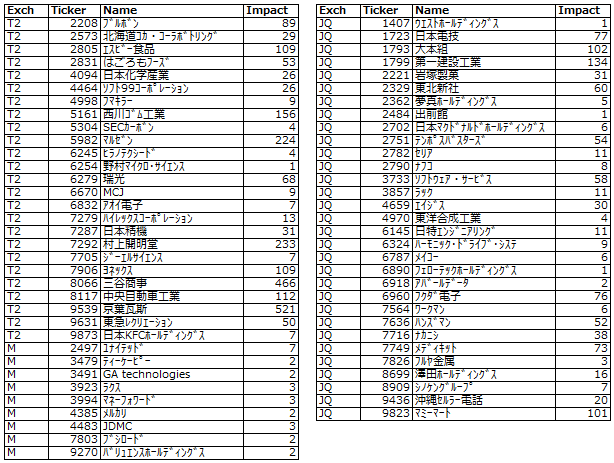

旧基準でのスクリーニングでは、候補銘柄が優に百を超えたものだが、新基準の下では、小粒銘柄が排除されたことで70弱に減少した(下表参照)。尚、スクリーニングに際しては、浮動株比率35%要件に鑑み、筆頭株主の持株比率が60%超の銘柄は除外した。そうした銘柄は物によっては寧ろTOBやMBO候補となる。また、時価総額は2021/1/29時点で250億以上の銘柄である。この要件は指定時見込みのため、承認時の新株発行や昇格アナウンスメント効果での株価上昇分を視野に入れれば、時価総額250億未満でも昇格可能性があることには留意すべき。一方で、売買高縛りが無くなって、低流動の銘柄が増えた印象あり。これは、「機関投資家が容易に取引できるよう」との市場区分再編の目的には合致しないとも思えるが。Impactは、パッシブファンドの買い需要を直近20営業日の平均出来高で除したあくまで個人的推計値である。

本内容にある過去データ及び将来の見積、予測、予想に関する情報が正しいとは限りません。また、本内容は特定の銘柄、取引を推奨するものではありません。取引に当たっては、ご自身のご判断でお願いします。売買で被られた損失に対し、著者は何らの責任も持ちません。