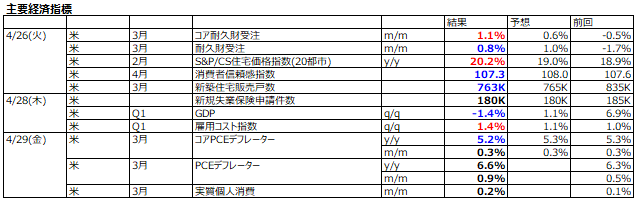

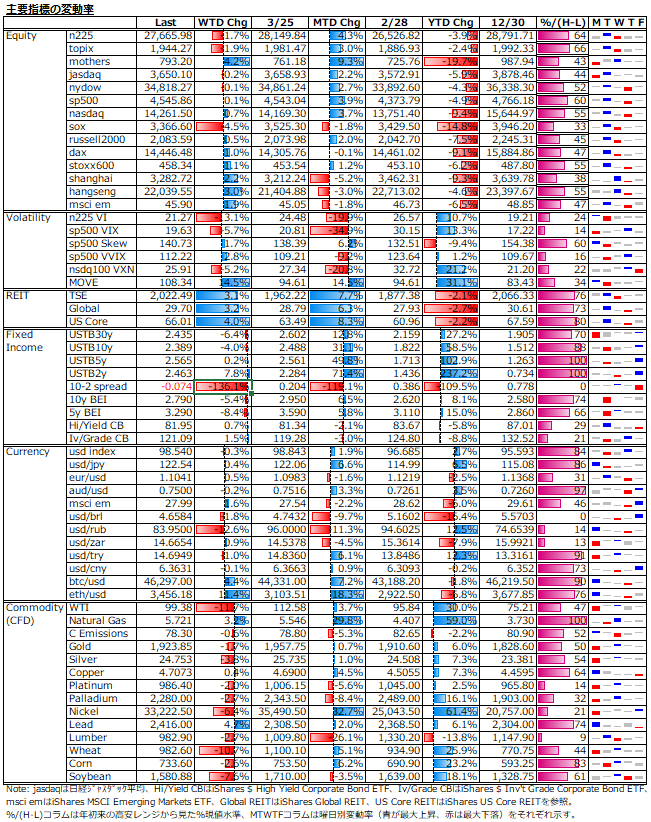

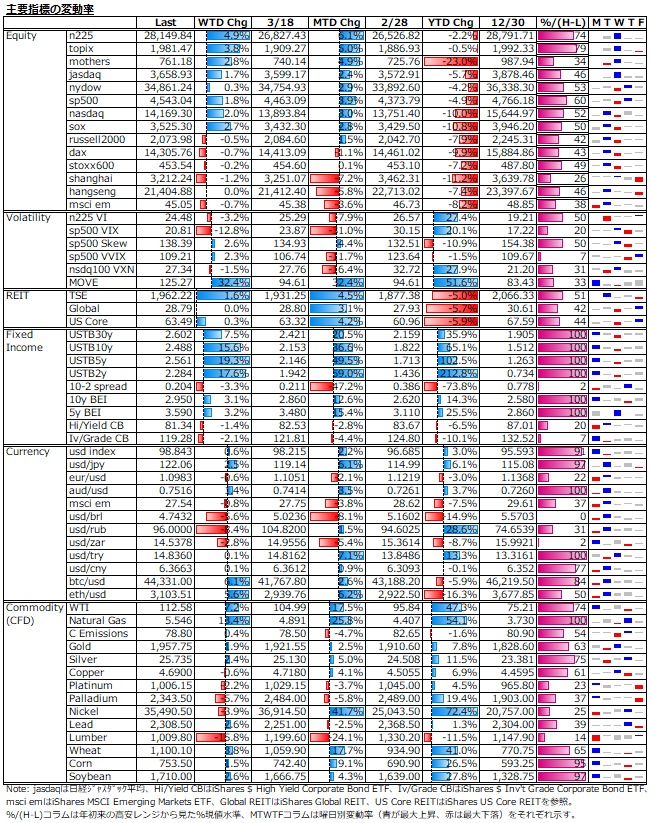

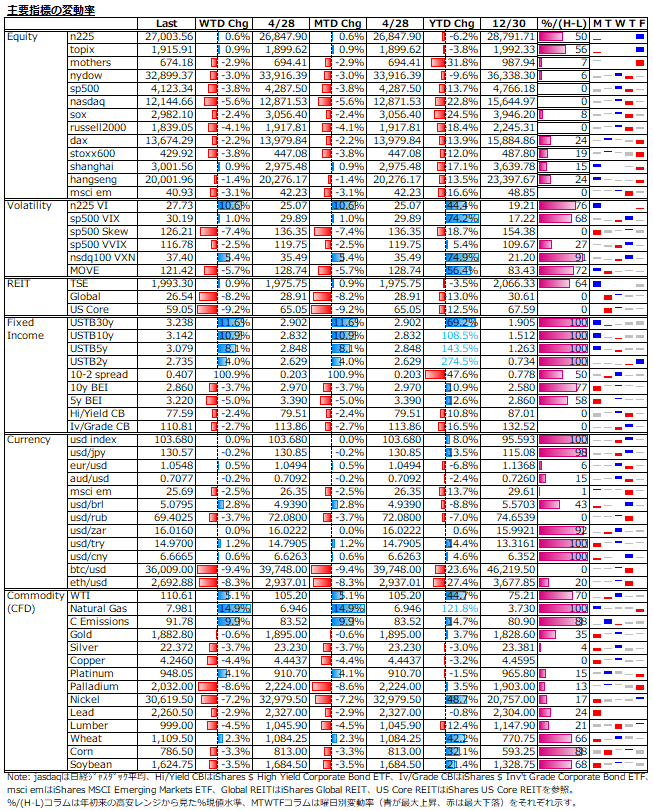

5/2-5/6: FOMC後の利上げ見通しを巡る解釈が固まらず、米株・米債券の乱高下招く、ハト派パウエルへ未練が残る株式市場と一貫して反パウエル市場原理主義の債券市場

FOMC後の市場乱高下

終りの見えない露宇紛争と中国のゼロコロナ政策。金融市場の不確実性が更に高まっている中、FOMCで22年振りに1会合50bps利上げが決定。利上げ見通しについては、次の2会合が50bps利上げの異例予告。そして、「1会合での75bps利上げは検討していない」とのパウエル議長の発言が、株式市場の強気派を鼓舞し、弱気派のショートカバーを誘発し、FOMC当日は大幅高で引けた。

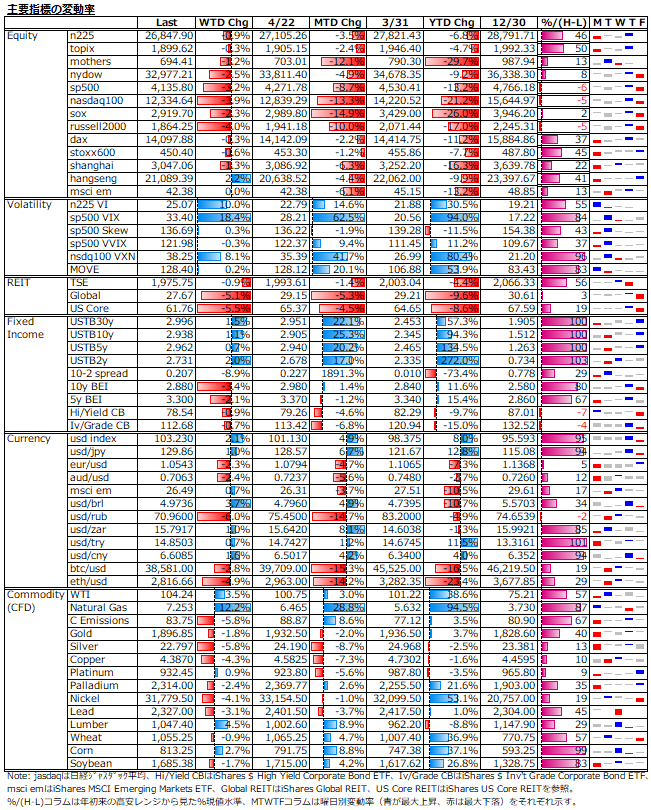

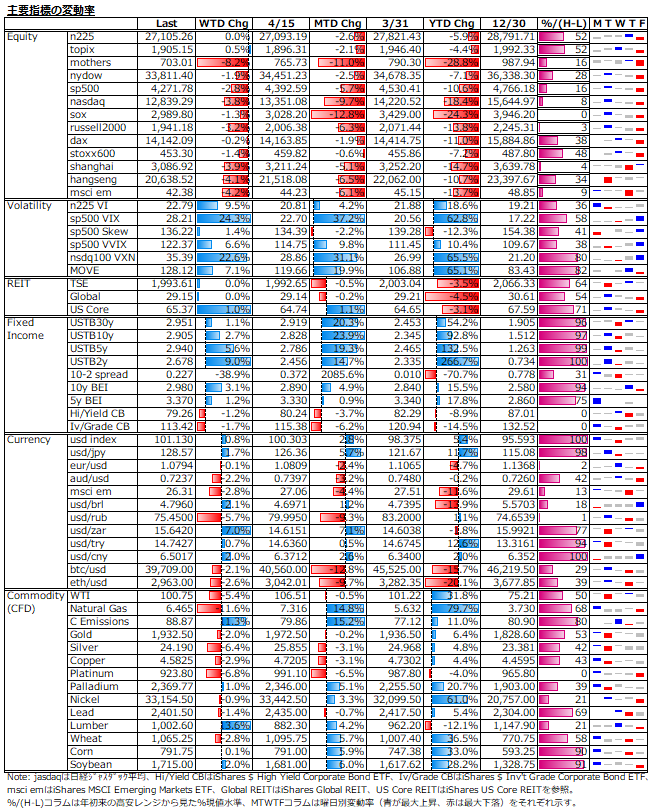

S&P500はFOMC会合直後の反応としては2011年以来最高のパフォーマンスで、利上げがあったケースに絞れば、少なくとも1990年以来の大幅上昇とのこと。参考までに、下図は、上から2015年から2018年の前回利上げ局面(5回目は利上げではなく量的引き締め)と今回の利上げ局面でのFOMC当日、FOMC前1週間、FOMC後1週間のS&P500指数の騰落率。今回は騰落率の大きさが目立つ。

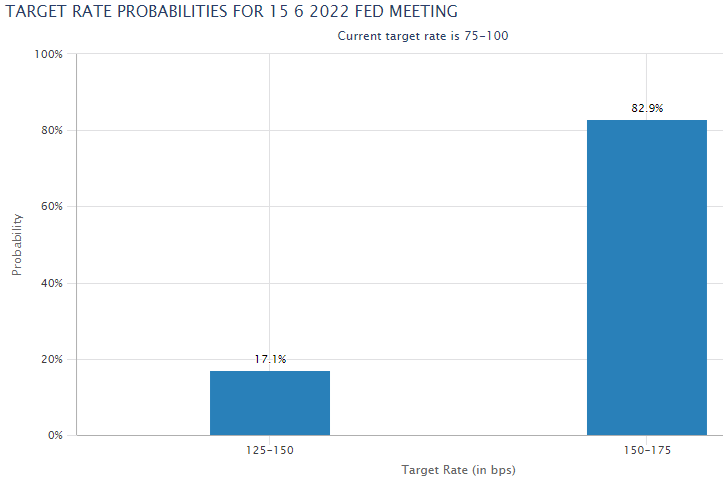

しかし、翌日はFOMC当日の上げをすべて吐き出してしまった。不確実性の高まりを認識していながら、75bps利上げの不確実性を排除するパウエル議長に対して、リアリストの債券市場はノーを突き付ける形で、長期ゾーンを中心に利回りが急騰し、株式市場も大幅安を迫られた格好。実際に、金利先物市場は6月FOMCでの75bps利上げを8割超の確率で見込んでいる。

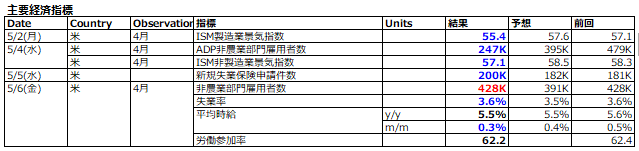

来週はインフレ関連指標発表週間

週末発表の雇用統計では、平均時給の伸び率が鈍化したことからインフレのピークアウト期待がやや高まったが、雇用者数の上振れと労働参加率の低下が雇用市場の基調としてタイト感は変わらずの判断から長期金利は大幅上昇で反応した。

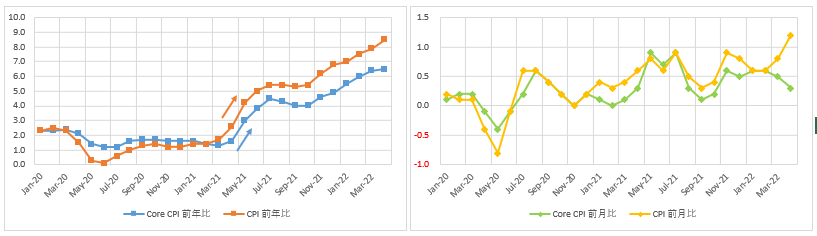

来週は11日(水)のCPIに始まり、PPI、輸入物価指数、ミシガン大学消費者信頼感指数での長期インフレ期待とインフレ関連指標の発表が相次ぐ。CPIに関しては、前年比ベースではベース効果の剥落が見込まれることから、数字面で鈍化確認となれば瞬間的に株式市場は好感するかもしれないが、前月比ベースでの鈍化がしっかり確認できなければ、実質的なピークアウトとは言えない。

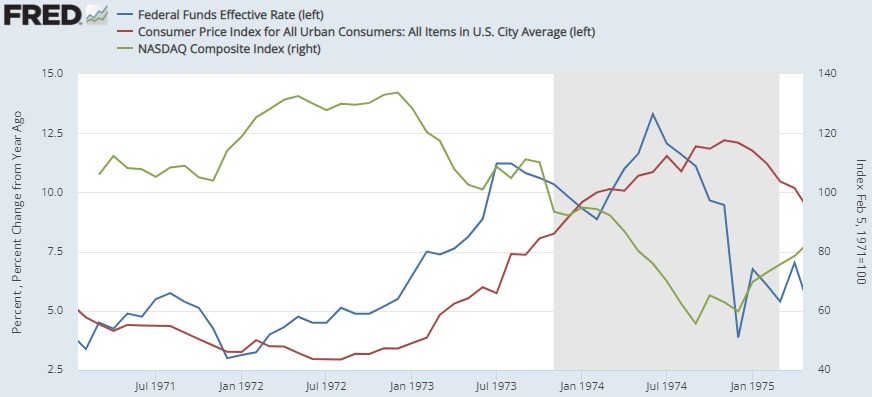

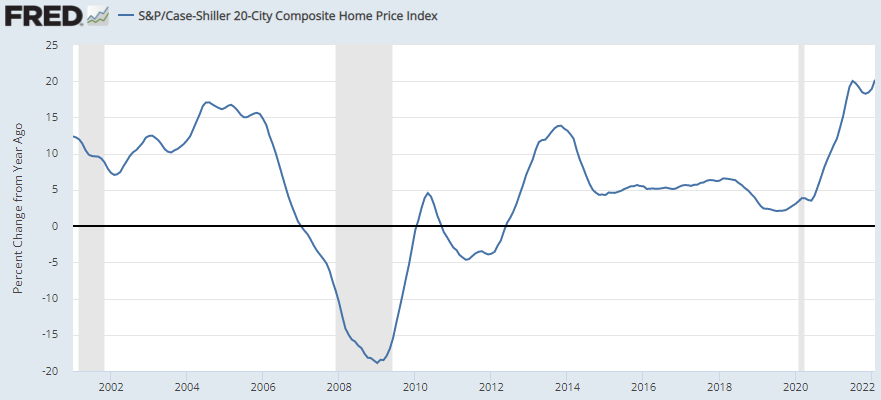

前回3月CPIでは、中古車の下落が前月比ベース伸び率鈍化に大きく寄与したが、今後は構成ウェイトの大きな帰属家賃が低下傾向を見せてこないとより確実なインフレ低下とはなりづらい。下図はケース・シラー住宅価格指数の前年比変化率の推移だが、足元はリーマンショック前の水準を上回るバブル感を呈しているのが最大の懸念。

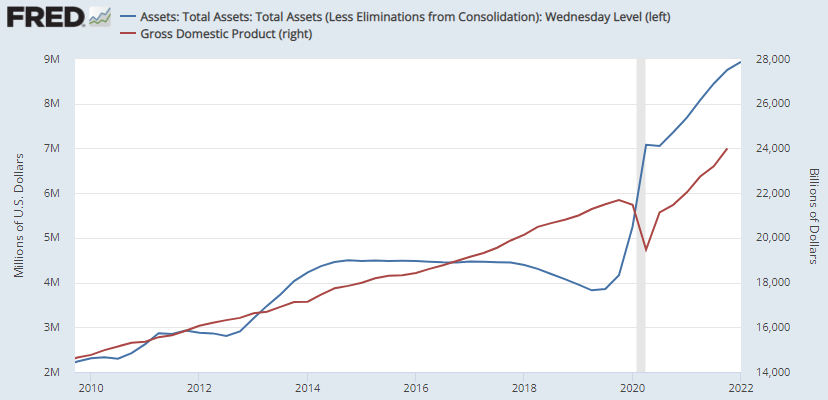

量的引き締めを織り込むドル円レート

ベースマネーの増加は通貨安を生む。直近時点のベースマネーは、日本の687.4736兆円に対して米国が6.1345兆ドル。前者/後者で導かれるドル円レートは約112円/ドルだが、足元は130.5円/ドル。約18円分の差が足元のドル円レートが織り込んだ将来的な日米のベースマネーの変動分と見ることができる。

仮に、黒田総裁任期末である来年4月までの日本のベースマネー増加率を直近1年の増加率である約5%とすると約722兆円になる。これを足元のドル円レート130.5円で除すると来年4月の米国のベースマネーは約0.6兆ドル縮小した5.5兆ドルを見込んでいることになる。しかし、FRBが考える適正なB/S規模はGDP比20%であるため、更に0.6兆ドル縮小した約4.9兆ドルを想定すると、ドル円レートは約150円/ドルとなる。

尤も、先日のFOMCで公表されたB/S縮小ペースだと、都合1.2兆ドル減らすには14か月かかる計算になるが、その頃には政策金利も3%水準に達している。それ以前に、米株式市場が暴落しているようなら、景気後退入り後のインフレのピークアウト接近時点がFRBの金融引き締め停止転換となり、そこがドル円の高値&株価の底値となるであろう。

本内容にある過去データ及び将来の見積、予測、予想に関する情報が正しいとは限りません。また、本内容は特定の銘柄、取引を推奨するものではありません。取引に当たっては、ご自身のご判断でお願いします。売買で被られた損失に対し、著者は何らの責任も持ちません。