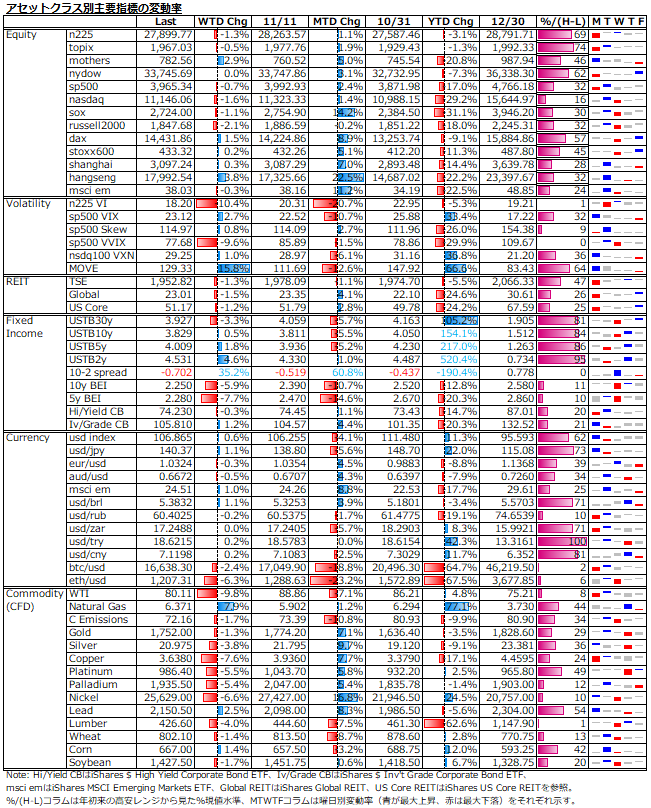

11/14-11/18: FRB高官のタカ派牽制発言を受け流し、株式市場は依然楽観的。一方、債券市場は景気後退織り込みから逆イールド拡大。

週間回顧と来週展望

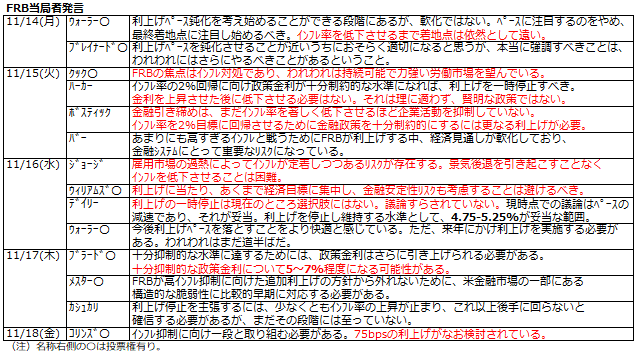

今週は、米株、米債券いずれも小動きだったが、先行きの金融政策に対する見方は分かれる形となった。先週のCPI大幅下振れを受けた株式市場の急反発を受けて、FRB高官がどのような発言をするか注目された今週だが、具体的なターミナルレート水準に関する言及はなかったものの、総じてタカ派色の強い発言が続いた(下図参照)。

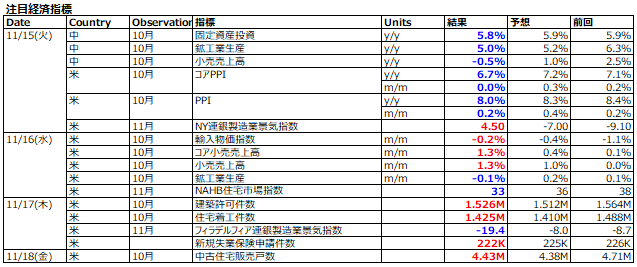

経済指標は、PPIがCPIと同様に下振れとなったものの、小売売上高が予想を多くく上回るなど強弱まちまち(下表参照)。小売企業の決算もまちまちだったが、警戒されたエヌビディアやアプライドマテリアルズは、目線が下がっていた分、発表後は出尽くしから反発を見せた。しかし、マイクロンがメモリーの需給悪化見通しから20%減産予定との既知のニュースを受けて半導体関連株が弱含む動きとなるなど強弱は分かれた。

週間では、FRB高官のタカ派発言を受け流したた米株は小幅安。米国債利回りは、短期ゾーン主導で上昇した結果、10-2 spreadは-70bpsまで拡大した一方、10年期待インフレは15bps程低下するなど、景気後退の深堀りとなった。

為替も全般的に小動きとなる中、FTX破綻余波続く仮想通貨はやや大きな下げとなった。ミネアポリス連銀のカシュカリ総裁に「大馬鹿者のツール」とまでダメだしされた暗号資産は「兵どもが夢の跡」状態。コモディティは、先週は中国のコロナ関連規制緩和が好感されて大幅高となったが、今週はその中国のコロナ感染拡大が嫌気されて大幅安反転。

来週は、経済指標やFRB高官の発言予定も少ない上に、日米共に祝日があるため、材料難から小幅なレンジ取引となりそうである。唯一、動きをもたらす可能性があるのはFOMC議事要旨だろうが、米ドルがリスクオフ通貨となっているため、米株に比べた日本株の動きは限定的になると見込まれる。

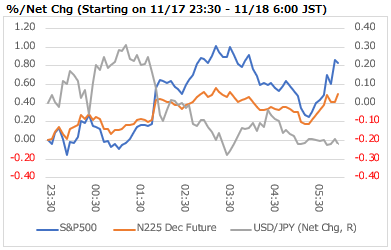

米ドルは8月以降顕著にリスクオフ通貨の性格を強めている(下図参照)。即ち、米株高(米株安)=米ドル安(米ドル高)の傾向が強くなっていることで、以前のような米株安と米ドル安のコンボで日本株が米株以上の下げ増幅に見舞われるケースが減り、上下いずれの方向でも動きは限定される傾向にある。

下図は11/17の夜間市場におけるS&P500指数、日経期近先物とドル円の23:30を起点とした変動推移を示している。米ドルのリスクオフ性に中和されることで、日本株の米株との連動性は低下しているのがわかる。こうした動きは、日(米)金融政策の引締(緩和)転換まで続くと思われる。

本内容にある過去データ及び将来の見積、予測、予想に関する情報が正しいとは限りません。また、本内容は特定の銘柄、取引を推奨するものではありません。取引に当たっては、ご自身のご判断でお願いします。売買で被られた損失に対し、著者は何らの責任も持ちません。