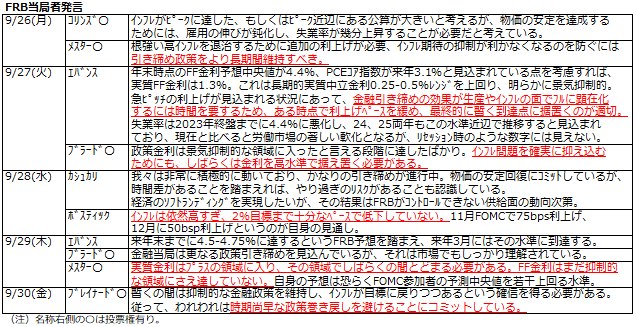

9/26-9/30: 株式は下値模索 - 依然底堅い米経済指標にFRB高官の発言もタカ派トーンが弱まる兆しなし、米利上げ軌道への不透明感が解消されず、インフレの有意な鎮静化が見られずスタグフレーション懸念も強まっている、加えて懸念材料の宝庫"The欧州"の動向も相場の不安定化に

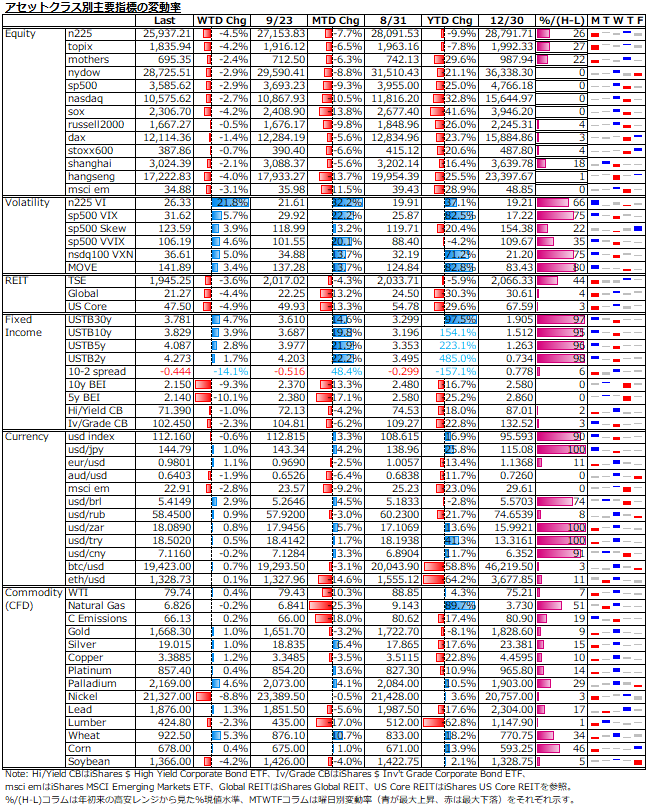

嵐のような9月相場であった。米主要株価指数は、月間ベースで2020年3月以来の大幅安、四半期ベースでも3期連続安で2009年以来最長を記録した。しかし、嵐が過ぎ去ったとは言い切れないのが市場参加者に共通の現状認識であろう。今週末は四半期末特有のリバランスに絡んだ調整フローの影響で乱高下傾向が強化された。日本でも日経225指数の入替に伴う売買が需給ノイズとなり非常に不安定な相場展開となった。

懸念材料のない相場など存在しないのはわかっている。通常、政治や地政学に絡む懸念は短期で収束する傾向があるものだが、露宇紛争も中国のゼロコロナ政策も収束の兆しが出ていない。そこに英トラスショックや伊極右政権誕生という欧州債務危機を連想させる懸念材料が加わり、相場の不安定化に拍車がかかっている。

欧州の9月速報CPIは2桁上昇率に達し、インフレ絶賛加速中の中、米国に比較して欧州のスタグフレーション懸念は最も強い。本丸の米国も住宅関連や雇用等粘着性の強い指標がインフレ鎮静化への長い道のりを予見させている。これが利上げ軌道に関する不透明感を強め、反発のきっかけが得られないまま下げ続ける展開につながっている。

積極的利上げ織り込みからの金利上昇と期待インフレ低下を受けて実質金利が急上昇していることが、リスク資産全般にとっての大きな足枷となっている。直近のS&P500指数の予想PERは16倍台前半だが、過去5年の10年物実質金利から推計されるPERは14倍弱と依然として大きな下値リスクが存在する。

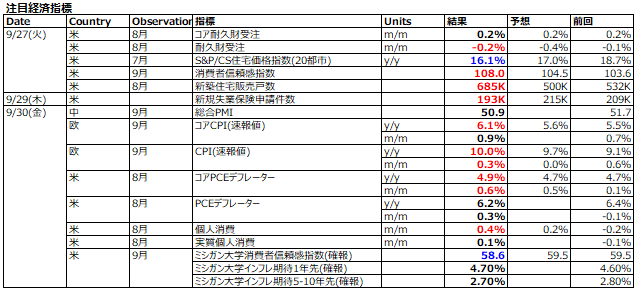

来週は雇用関連の指標発表が相次ぐ。堅調な結果となれば、今週同様にFRB高官のタカ派発言も加わり、市場のセンチメントを圧迫して下げ増幅の可能性も高まる。株式市場的には軟調な結果が望ましいところである。

そして、10月中旬以降は米主要ハイテク企業の決算がスタートする。メタの新規採用凍結やマイクロン・テクノロジーの在庫圧力懸念言及など聞かれる中で、失望決算が多発するようだと、利上げ消化が完了していない状態でEPS低下も迫られ、一層の株価下落調整が必要となる。

本内容にある過去データ及び将来の見積、予測、予想に関する情報が正しいとは限りません。また、本内容は特定の銘柄、取引を推奨するものではありません。取引に当たっては、ご自身のご判断でお願いします。売買で被られた損失に対し、著者は何らの責任も持ちません。