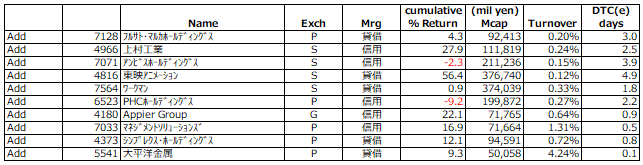

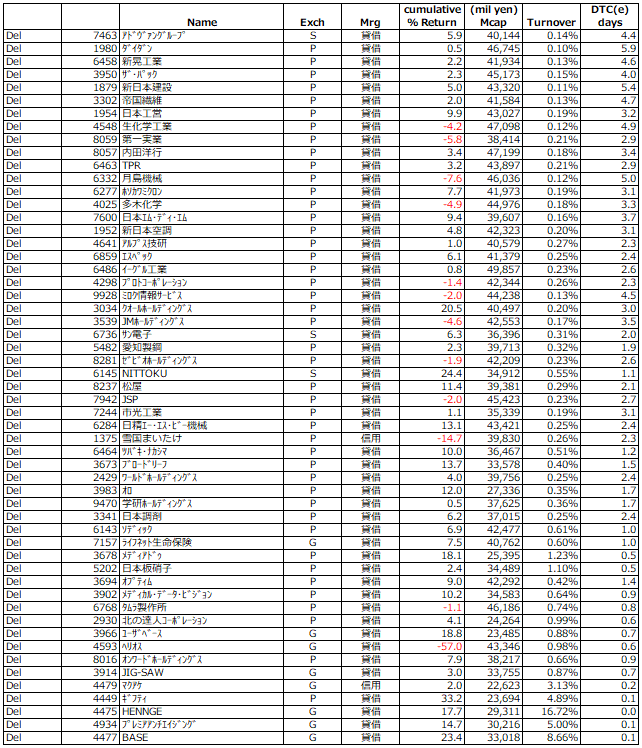

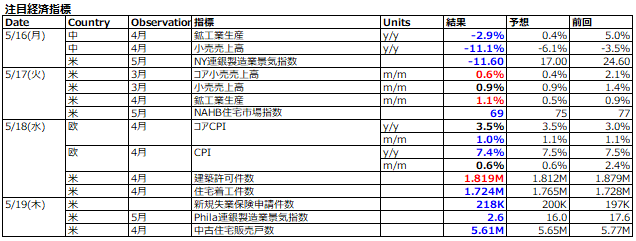

6/13-6/17: 超Eventfulな1週間 - イベントに絡んだ思惑フローと解消フローが交錯して乱高下。

振り返り

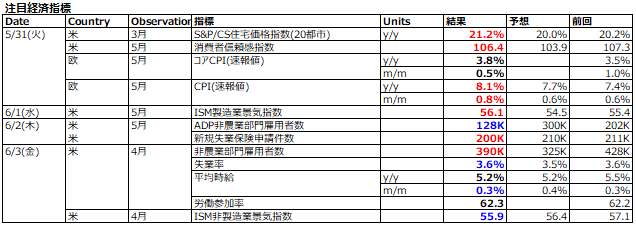

先週末の米5月CPIショックに端を発したリスク資産全面安の動きが終始重しとなった「兵どもが夢の跡」的な1週間であった。週半ばのFOMCに向けた警戒に加え、FOMC同日決定のECB臨時会合に対する思惑やスイス中銀による全く想定外の利上げを含む各国中銀の通貨安&高インフレ回避の対抗利上げラッシュからリセッション懸念が急速に台頭した。

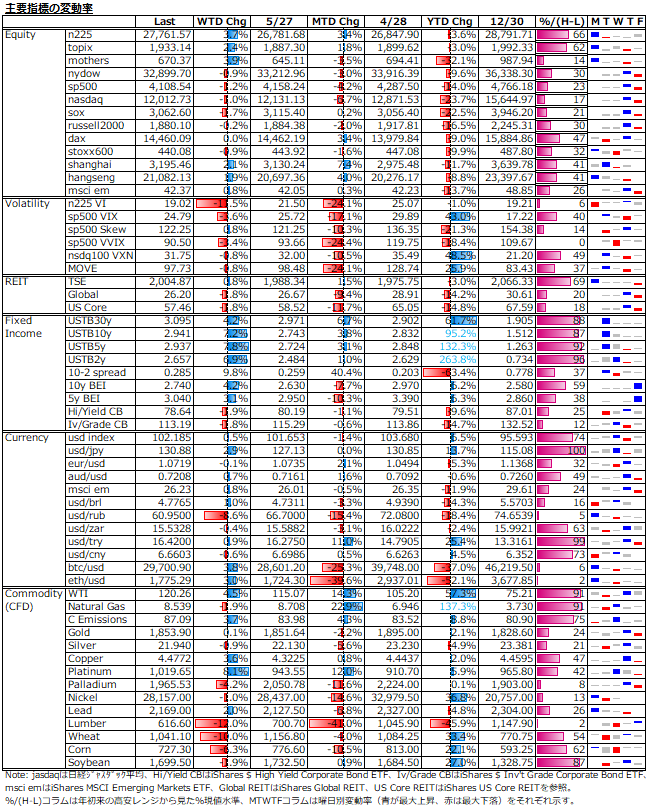

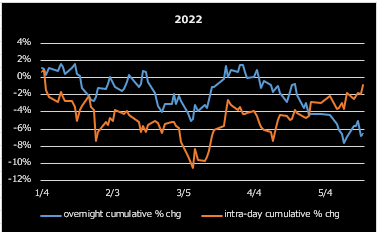

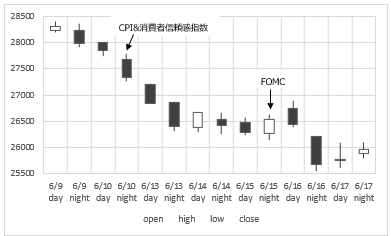

FOMCでの75bps利上げをサプライズ無しとして直後の株式市場がお得意の楽観解釈で上げた分、週末にかけては当局の経済成長見通しの引き下げと失業率見通しの引き上げに加えソフト/ハードデータ共に実際に悪化する経済指標がより悪材料視され、下げ増幅となった(下図、日経225期近先物の日中&夜間別4本値推移参照)。

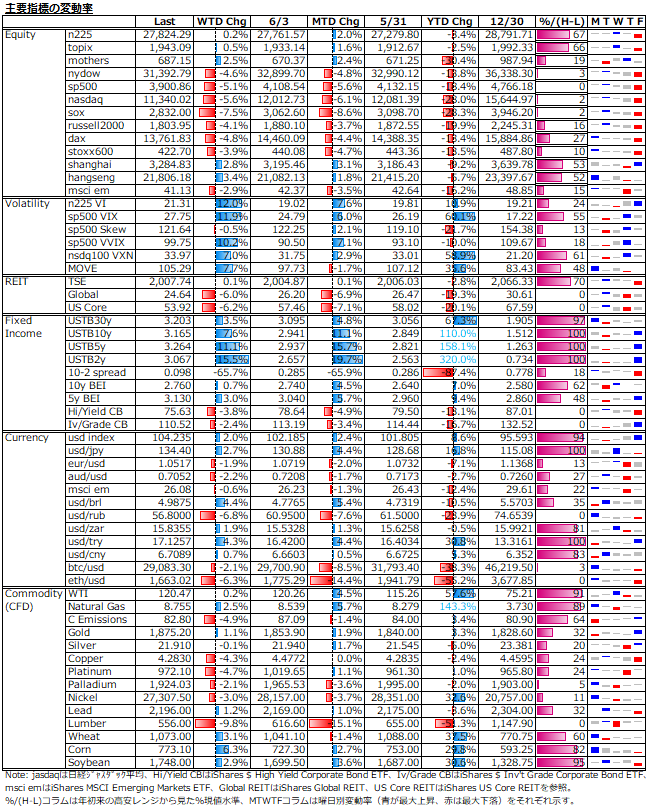

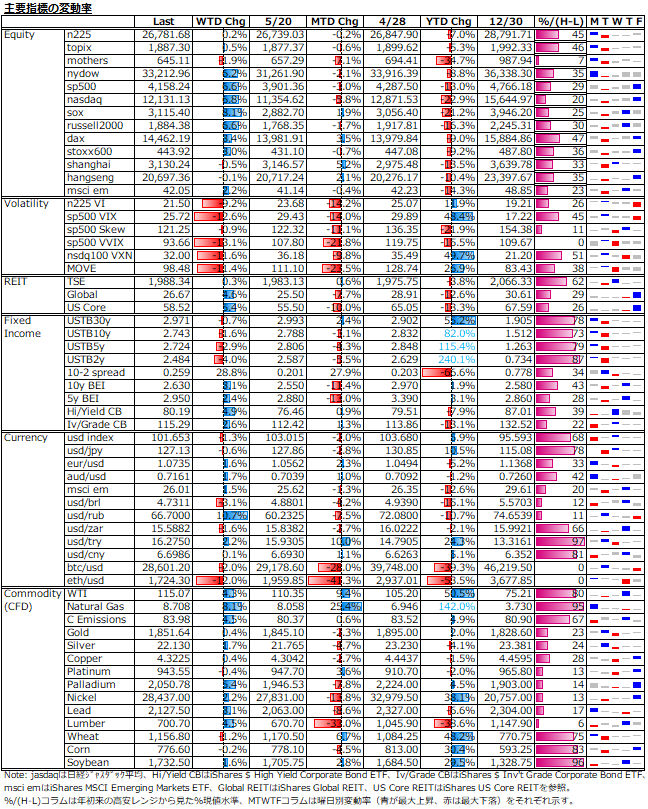

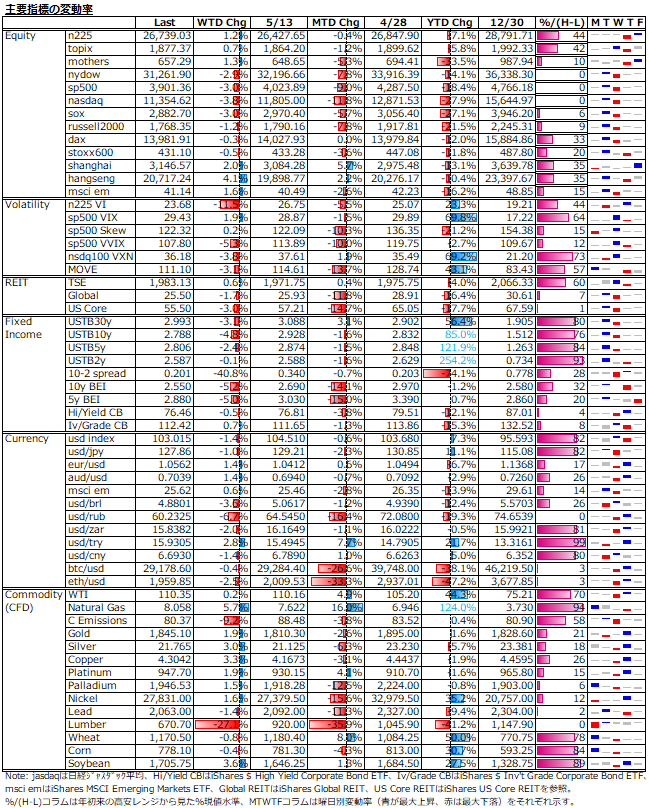

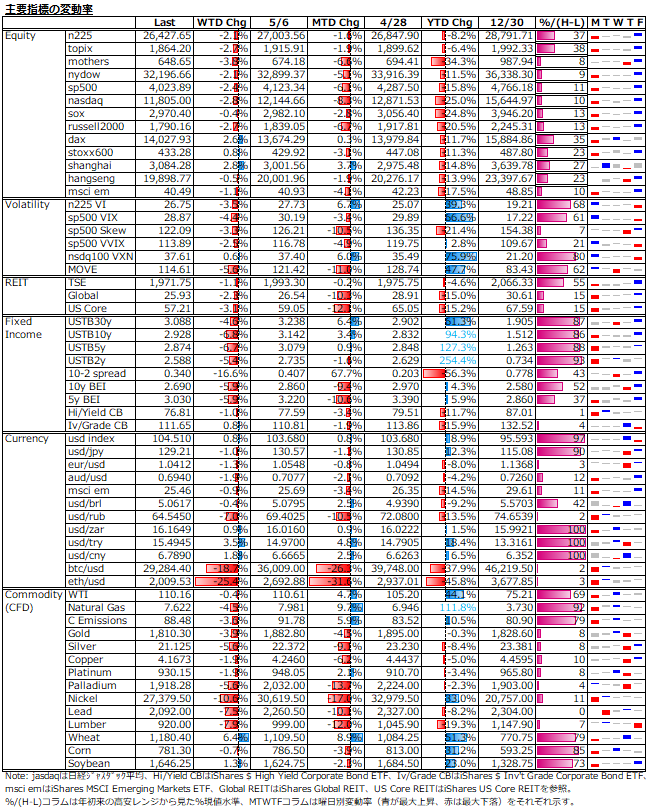

主要国では唯一「利上げ俱楽部」未加入の日本も、週末の政策決定会合を前にYCC放棄の妥当性を巡ってヘッジファンドの債券先物売りや円買いにさらされる中、対する日銀の「怒りの」政策据置を受けたポジション解消から流れが急反転するなど乱高下に見舞われた。日本株はn225が週間で6.7%下落、これはリーマンショック以降では15番目に高い下落率。欧米株に比べて値持ちが良かった分、下落率はやや高めに出た。

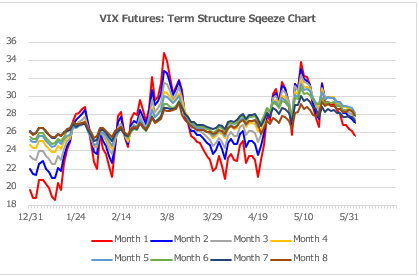

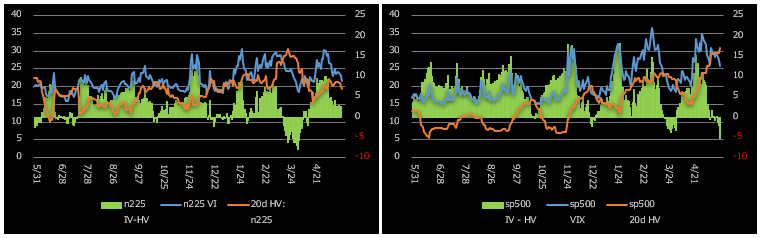

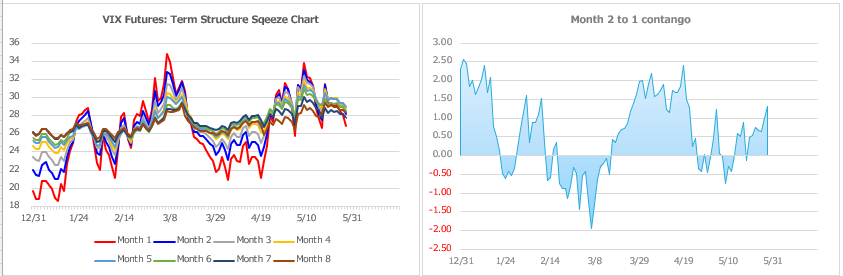

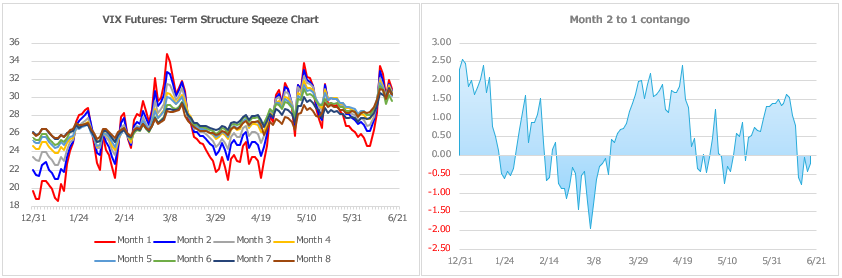

S&P500 VIXは30越え。あらかじめ予想されていたことだが、今年のボラティリティの山とコンタンゴの谷は基本的にFOMC前後のタイミングと重なる(下2図参照)。

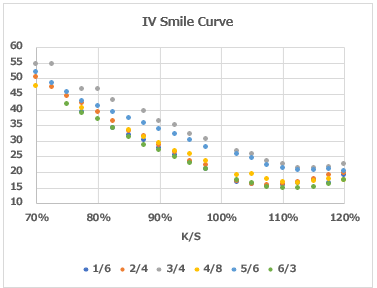

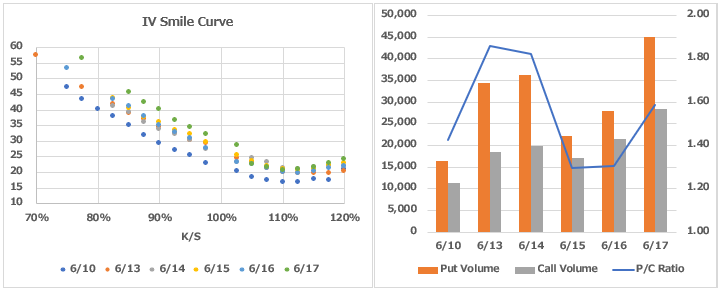

日経VIも急動意し、30をうかがう流れとなった。7月限日経225オプションのIVは、指数急落からカーブが大きく上方に浮揚。また、FOMC前後の様子見で減少した商いが、週末には米トリプルウィッチングを控えた週末要因も手伝って、Put主導で大きく増加し、Put側IVの顕著な上げからSkewも急速に立ち上がった(下2図参照)。尤も、週末日中に平均して3vega強上昇したDeep OTM Put(K/S<80%)のIVだが、3連休控えた米株市場が無難にトリプルウィッチングをこなした所為か、ナイトを経た土曜早朝時点では3vega強低下しており、ボラティリティは往って来いとなっている。

米国債利回りは、10年債と2年債共に3.5%水準を試し、瞬間的に逆イールド状態が見られたが、週後半にはリセッション懸念優勢で軟化した。一方、BEIは利上げ&量的引き締めの強化加速を反映して急低下を見せ、10年実質金利は一時+0.9%弱まで上昇した。炭鉱のカナリアたるハイイールド社債は下げ止まりは見られない。コモディティも、原油やメタルを中心にリセッションによる需要低下の連想から値を消した。最もきつい下げに見舞われたのが自称「インフレヘッジに適したコモディティ」の仮想通貨。一部業者の取り付け騒ぎに起因したクレジットリスクの高まりから激しく売られた。

指数見通し

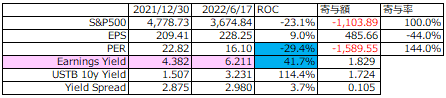

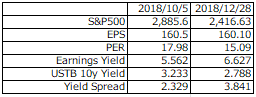

S&P500は、年初来で1,100ポイント(約23%)下落して弱気相場入りしているが、この下げをPERとEPSで要因分解すると、PERの寄与が約-1,600ポイントなのに対して、EPSの寄与が約+600ポイントとなっている(下表参照)。参考までに、前回の金融引き締め時である2018年の株価ピーク時とボトム時のデータをのせた(下々表参照)。

前回の政策金利の天井は2.5%で、今回の見通しに比べるとかなり低いし、25bps利上げ都合9回というゆるやかな利上げの動きもあって、業績悪化には至らず、EPSもほぼ変わらずであった。PERから見た(EPSは不変)S&P500の想定ボトムは、2018年時を参考にすると、10年国債利回り3.5%、イールドスプレッド3.0%のやや甘め想定から導き出されるPER約15.4倍を当てはめると約3,500ポイントとなり、現値から4.5%ほど下となる。

政策金利が来年に4%弱を見通し且つFRBはもう長期国債の買い手にはならない状況で、PERへの低下圧力はまだ続くであろうし、これからは景気減速即ち業績悪化から来るEPS下落の織り込みになると思われるが、どの程度の下落になるかは、インフレ退治がいつ完了するか次第である。

望ましい指数の下げ方

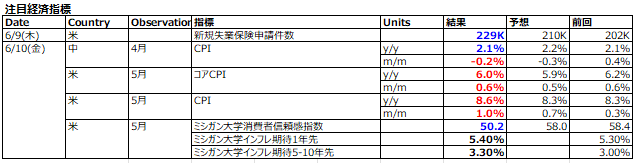

米経済は3度の現金給付と根強い供給制約からGDPギャップはプラスとなっている。一部の耐久消費財や住宅関連では需要減速の兆しが見られるが、本丸のヒト(雇用)とサービスは依然として高い需要がある。インフレ鎮静化のためには、需要を減らすか供給を増やすかだが、FRBが関与できるのは需要側だけである。中露要因から供給制約は長期化すると見込まれる以上、8%超のインフレに対して政策金利がようやく1.625%では、インフレ退治には急ピッチ且つ大幅な利上げが必須である。

今週のFOMCでは今年末時点の政策金利の中央値が前回の1.875%から3.375%に大幅に切り上がり、経済見通しも引き下げ、結果的に景気を犠牲にしてもインフレ鎮静化に邁進する姿勢を強調した(今更遅いと言っても、是非もなし)。リーマンショック前の利上げステージでは小刻み利上げを繰り返したことが、バブル温床の長期熟成とその後のショックの甚大化と長期化につながったと見られている。インフレのピークアウト(の明確な兆し)無くして利上げ打ち止めも無く、必然的に株のボトム確認も無い。ここは、ボルカー流の積極利上げを行い、早期のインフレ退治からリスク市場全般の早期ボトム確認と動揺の短期化を目指すべきである。

本内容にある過去データ及び将来の見積、予測、予想に関する情報が正しいとは限りません。また、本内容は特定の銘柄、取引を推奨するものではありません。取引に当たっては、ご自身のご判断でお願いします。売買で被られた損失に対し、著者は何らの責任も持ちません。